ಇಂದಿನ ದಿನಗಳಲ್ಲಿ ನಮಗೆ ತುರ್ತಾಗಿ ಹಣದ ಅಗತ್ಯವಿದ್ದಾಗ ನೆನಪಾಗುವುದೇ ಬ್ಯಾಂಕ್ ಲೋನ್. ಅದು ಹೋಮ್ ಲೋನ್ ಇರಲಿ, ಪರ್ಸನಲ್ ಲೋನ್ ಇರಲಿ ಅಥವಾ ಹೊಸ ಕಾರು ಖರೀದಿಸಲು ವಾಹನ ಸಾಲವೇ ಇರಲಿ, ಬ್ಯಾಂಕ್ಗಳು ಮೊದಲು ಕೇಳುವುದೇ ಒಂದು ವಿಷಯ: “ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎಷ್ಟಿದೆ?”

ಮೊಬೈಲ್ನಲ್ಲೇ ಫ್ರೀಯಾಗಿ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ನೋಡುವುದು

ಕೇವಲ ಲೋನ್ ಮಾತ್ರವಲ್ಲ, ಹೊಸ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಡೆಯಬೇಕಾದರೂ ಈ ಮೂರಂಕಿ ಸಂಖ್ಯೆ ಅತ್ಯಂತ ಪ್ರಮುಖ ಪಾತ್ರ ವಹಿಸುತ್ತದೆ. ಸರಳವಾಗಿ ಹೇಳಬೇಕೆಂದರೆ, ನೀವು ಹಣಕಾಸಿನ ವಿಷಯದಲ್ಲಿ ಎಷ್ಟು ಶಿಸ್ತುಬದ್ಧವಾಗಿದ್ದೀರಿ ಎಂದು ತೋರಿಸುವ ಕನ್ನಡಿಯೇ ಈ ಸಿಬಿಲ್ ಸ್ಕೋರ್ (CIBIL Score).

ಅನೇಕರಿಗೆ “ನನ್ನ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎಷ್ಟು?”, “ಇದನ್ನು ಫ್ರೀಯಾಗಿ ಮೊಬೈಲ್ನಲ್ಲೇ ನೋಡುವುದು ಹೇಗೆ?”, “ಸ್ಕೋರ್ ಕಡಿಮೆ ಇದ್ದರೆ ಹೆಚ್ಚಿಸುವುದು ಹೇಗೆ?” ಎಂಬ ಗೊಂದಲಗಳಿರುತ್ತವೆ. ಈ ಎಲ್ಲಾ ಪ್ರಶ್ನೆಗಳಿಗೆ ಸರಳ ಹಾಗೂ ನಿಖರವಾದ ಉತ್ತರಗಳನ್ನು ಈ ಲೇಖನದಲ್ಲಿ ಕಂಪ್ಲೀಟ್ ಆಗಿ ತಿಳಿದುಕೊಳ್ಳೋಣ.

ಸಿಬಿಲ್ ಸ್ಕೋರ್ (CIBIL Score) ಎಂದರೇನು?

ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎನ್ನುವುದು ನಿಮ್ಮ ಹಳೆಯ ಸಾಲ ಮತ್ತು ಮರುಪಾವತಿಯ ಇತಿಹಾಸವನ್ನು (Credit History) ಆಧರಿಸಿ ನೀಡಲಾಗುವ 300 ರಿಂದ 900 ರವರೆಗಿನ ಒಂದು ಮೂರಂಕಿಯ ಸಂಖ್ಯೆಯಾಗಿದೆ.

ನೀವು ಈ ಹಿಂದೆ ಪಡೆದ ಸಾಲಗಳನ್ನು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಕಟ್ಟಿದ್ದೀರಾ? ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ ಬಾಕಿ ಉಳಿಸಿಕೊಂಡಿದ್ದೀರಾ? ಹಳೆಯ ಸಾಲದ ದಾಖಲೆಗಳು ಕ್ಲೀನ್ ಆಗಿವೆಯೇ? ಇವೆಲ್ಲವನ್ನೂ ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳು ಲೆಕ್ಕ ಹಾಕಿ ಈ ಸ್ಕೋರ್ ನೀಡುತ್ತವೆ. ಯಾವುದೇ ಬ್ಯಾಂಕ್ ನಿಮಗೆ ಸಾಲ ನೀಡುವ ಮುನ್ನ ನಿಮ್ಮ ಮೇಲಿರುವ ನಂಬಿಕೆಯನ್ನು ಅಳೆಯಲು ಈ ಸ್ಕೋರ್ ಅನ್ನೇ ಆಧಾರವಾಗಿಟ್ಟುಕೊಳ್ಳುತ್ತದೆ.

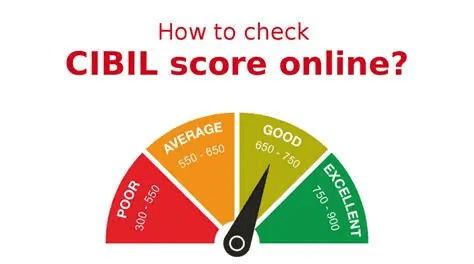

ಉತ್ತಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಯಾವುದು? (CIBIL Score Table)

ನಿಮ್ಮ ಸ್ಕೋರ್ ಎಷ್ಟಿದ್ದರೆ ಒಳ್ಳೆಯದು ಎಂಬುದನ್ನು ಈ ಕೆಳಗಿನ ಪಟ್ಟಿಯ ಮೂಲಕ ಸುಲಭವಾಗಿ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬಹುದು:

| ಸಿಬಿಲ್ ಸ್ಕೋರ್ ವ್ಯಾಪ್ತಿ | ಇದರ ಅರ್ಥವೇನು? |

| 300 – 549 | ತುಂಬಾ ಕಡಿಮೆ (ಲೋನ್ ಸಿಗುವುದು ಕಷ್ಟ) |

| 550 – 649 | ಸುಧಾರಣೆ ಅಗತ್ಯವಿದೆ |

| 650 – 749 | ಸರಾಸರಿ (ಆವರೇಜ್) |

| 750 – 799 | ಉತ್ತಮ (Good) |

| 800 – 900 | ಅತ್ಯುತ್ತಮ (Excellent) |

ಸಾಮಾನ್ಯವಾಗಿ ನಿಮ್ಮ ಸ್ಕೋರ್ 750 ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ, ಬಹುತೇಕ ಬ್ಯಾಂಕ್ಗಳು ನಿಮ್ಮನ್ನು “ಉತ್ತಮ ಗ್ರಾಹಕ” ಎಂದು ಪರಿಗಣಿಸಿ ಸುಲಭವಾಗಿ ಸಾಲ ನೀಡುತ್ತವೆ.

ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಉತ್ತಮವಾಗಿದ್ದರೆ ಸಿಗುವ ಲಾಭಗಳೇನು?

- ಕಡಿಮೆ ಬಡ್ಡಿದರ: ನಿಮಗೆ ಬೇರೆಯವರಿಗಿಂತ ಕಡಿಮೆ ಬಡ್ಡಿದರದಲ್ಲಿ (Low Interest Rate) ಸಾಲ ಸಿಗುವ ಅವಕಾಶವಿರುತ್ತದೆ.

- ವೇಗದ ಅಪ್ರೂವಲ್: ನಿಮ್ಮ ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಯಾವುದೇ ತೊಂದರೆಯಿಲ್ಲದೆ ಬೇಗನೆ ಮಂಜೂರಾಗುತ್ತದೆ.

- ಹೆಚ್ಚಿನ ಕ್ರೆಡಿಟ್ ಲಿಮಿಟ್: ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಡೆದಾಗ ಹೆಚ್ಚಿನ ಲಿಮಿಟ್ ಸಿಗುತ್ತದೆ.

- ಬ್ಯಾಂಕ್ಗಳ ವಿಶ್ವಾಸ: ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳು ನಿಮ್ಮನ್ನು ನಂಬಿಕಸ್ಥ ಗ್ರಾಹಕರೆಂದು ಗುರುತಿಸುತ್ತವೆ.

ಗಮನಿಸಿ: ಸ್ಕೋರ್ ತುಂಬಾ ಕಡಿಮೆ ಇದ್ದರೆ ಬ್ಯಾಂಕ್ಗಳು ಸಾಲದ ಅರ್ಜಿಯನ್ನು ರಿಜೆಕ್ಟ್ ಮಾಡಬಹುದು, ಅಥವಾ ಒಂದು ವೇಳೆ ಲೋನ್ ಕೊಟ್ಟರೂ ಅತಿ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ ವಿಧಿಸಬಹುದು.

ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಉಚಿತವಾಗಿ ಚೆಕ್ ಮಾಡುವುದು ಹೇಗೆ? (3 ಸುಲಭ ವಿಧಾನಗಳು)

ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ತಿಳಿಯಲು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಅಲೆಯುವ ಅಗತ್ಯವಿಲ್ಲ. ನಿಮ್ಮ ಮೊಬೈಲ್ ಅಥವಾ ಕಂಪ್ಯೂಟರ್ ಬಳಸಿ ಕೇವಲ 2 ನಿಮಿಷಗಳಲ್ಲಿ ಉಚಿತವಾಗಿ ಪರಿಶೀಲಿಸಬಹುದು.

ವಿಧಾನ 1: CIBIL ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ ಮೂಲಕ

- ಮೊದಲಿಗೆ CIBIL ನ ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಿ.

- ಅಲ್ಲಿ ಕಾಣುವ ‘Free CIBIL Score’ ಆಪ್ಷನ್ ಕ್ಲಿಕ್ ಮಾಡಿ.

- ನಿಮ್ಮ ಹೆಸರು, ಮೊಬೈಲ್ ಸಂಖ್ಯೆ ಮತ್ತು ಇಮೇಲ್ ಐಡಿ ನಮೂದಿಸಿ ಅಕೌಂಟ್ ಕ್ರಿಯೇಟ್ ಮಾಡಿ.

- ನಿಮ್ಮ ಪ್ಯಾನ್ ಕಾರ್ಡ್ (PAN Card) ಸಂಖ್ಯೆ ಮತ್ತು ಜನ್ಮ ದಿನಾಂಕವನ್ನು ಸರಿಯಾಗಿ ನೀಡಿ.

- ನಿಮ್ಮ ಮೊಬೈಲ್ಗೆ ಬರುವ OTP ಯನ್ನು ವೆರಿಫೈ ಮಾಡಿದರೆ, ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಸ್ಕ್ರೀನ್ ಮೇಲೆ ಕಾಣಿಸುತ್ತದೆ.

ವಿಧಾನ 2: ನಿಮ್ಮ ಬ್ಯಾಂಕ್ನ ಮೊಬೈಲ್ ಆಪ್ ಬಳಸಿ

ಇಂದು ಬಹುತೇಕ ಪ್ರಮುಖ ಬ್ಯಾಂಕ್ಗಳು ತಮ್ಮ ಗ್ರಾಹಕರಿಗೆ ಉಚಿತವಾಗಿ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ನೋಡುವ ಸೌಲಭ್ಯ ನೀಡಿವೆ.

- ಉದಾಹರಣೆಗೆ: SBI, HDFC Bank, ICICI Bank, Axis Bank, Kotak Mahindra Bank ಇತ್ಯಾದಿ.

- ನಿಮ್ಮ ಬ್ಯಾಂಕಿಂಗ್ ಆಪ್ಗೆ ಲಾಗಿನ್ ಆಗಿ, ಅಲ್ಲಿರುವ ‘Credit Score’ ಅಥವಾ ‘Check CIBIL’ ವಿಭಾಗಕ್ಕೆ ಹೋಗಿ ಸುಲಭವಾಗಿ ನೋಡಬಹುದು.

ವಿಧಾನ 3: ಪ್ರಮುಖ ಫಿನ್ಟೆಕ್ ಆಪ್ಗಳು

ಕೆಲವು ನಂಬಿಕಸ್ಥ ಹಣಕಾಸು ಆಪ್ಗಳ ಮೂಲಕವೂ ಯಾವುದೇ ಶುಲ್ಕವಿಲ್ಲದೆ ಸ್ಕೋರ್ ಪರೀಕ್ಷಿಸಬಹುದು.

- ಉದಾಹರಣೆಗೆ: OneScore, CRED, Paytm, Paisabazaar, BankBazaar.

- ಇವುಗಳಲ್ಲಿ ನಿಮ್ಮ ಪ್ಯಾನ್ ಸಂಖ್ಯೆ ಮತ್ತು ಮೊಬೈಲ್ ನಂಬರ್ ಒದಗಿಸಿ OTP ಮೂಲಕ ತಕ್ಷಣ ಸ್ಕೋರ್ ತಿಳಿಯಬಹುದು.

ಸ್ಕೋರ್ ಚೆಕ್ ಮಾಡಲು ಏನೇನು ದಾಖಲೆಗಳು ಬೇಕು?

ಸಿಬಿಲ್ ಸ್ಕೋರ್ ನೋಡಲು ಯಾವುದೇ ದೊಡ್ಡ ಕಾಗದ ಪತ್ರಗಳ ಅಗತ್ಯವಿಲ್ಲ. ನಿಮ್ಮ ಬಳಿ ಈ ಕೆಳಗಿನ ಮಾಹಿತಿ ಇದ್ದರೆ ಸಾಕು:

- ಪ್ಯಾನ್ ಕಾರ್ಡ್ ಸಂಖ್ಯೆ (PAN Card)

- ಆಧಾರ್ ವಿವರಗಳು (ಕೆಲವು ಆಪ್ಗಳಲ್ಲಿ ಮಾತ್ರ ಕೇಳಲಾಗುತ್ತದೆ)

- ಮೊಬೈಲ್ ಸಂಖ್ಯೆ (ಬ್ಯಾಂಕ್ಗೆ ಲಿಂಕ್ ಆಗಿರುವುದು)

- ಇಮೇಲ್ ಐಡಿ

- ಜನ್ಮ ದಿನಾಂಕ (Date of Birth)

ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಕಡಿಮೆ ಆಗಲು ಮುಖ್ಯ ಕಾರಣಗಳೇನು?

ನಿಮಗೆ ಗೊತ್ತಿಲ್ಲದೆಯೇ ನೀವು ಮಾಡುವ ಈ ಸಣ್ಣ ತಪ್ಪುಗಳು ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ಕೆಳಗೆ ಇಳಿಸಬಹುದು:

- EMI ತಡವಾಗಿ ಕಟ್ಟುವುದು: ಲೋನ್ ಇನ್ಸ್ಟಾಲ್ಮೆಂಟ್ ಅನ್ನು ನಿಗದಿಪಡಿಸಿದ ದಿನಾಂಕದೊಳಗೆ ಪಾವತಿಸದೇ ಇರುವುದು.

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ ಬಾಕಿ: ಕಾರ್ಡ್ ಬಿಲ್ ಅನ್ನು ಸರಿಯಾದ ಸಮಯಕ್ಕೆ ಪೂರ್ಣವಾಗಿ ಕಟ್ಟದೆ ತಡ ಮಾಡುವುದು.

- ಹೆಚ್ಚಿನ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ: ಒಂದೇ ಸಮಯದಲ್ಲಿ ನಾಲ್ಕೈದು ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಹೋಗಿ ಲೋನ್ ಬೇಕೆಂದು ಅರ್ಜಿ ಸಲ್ಲಿಸುವುದು.

- ಲಿಮಿಟ್ ಅತಿಯಾದ ಬಳಕೆ: ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ಲಿಮಿಟ್ ಅನ್ನು ಪೂರ್ತಿಯಾಗಿ (Overuse) ಬಳಸುವುದು.

- ಸಾಲದ ಸೆಟಲ್ಮೆಂಟ್: ಸಾಲವನ್ನು ಪೂರ್ತಿಯಾಗಿ ಮುಚ್ಚುವ (Closed) ಬದಲು ಬ್ಯಾಂಕ್ ಜೊತೆ ಸೆಟಲ್ಮೆಂಟ್ (Settled) ಮಾಡಿಕೊಳ್ಳುವುದು.

ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಅನ್ನು ಹೆಚ್ಚಿಸಿಕೊಳ್ಳುವುದು ಹೇಗೆ? (Tips to Improve CIBIL Score)

ಒಂದು ವೇಳೆ ನಿಮ್ಮ ಸ್ಕೋರ್ ಕಡಿಮೆಯಾಗಿದ್ದರೆ ಚಿಂತಿಸಬೇಡಿ, ಈ ಕೆಳಗಿನ ಶಿಸ್ತು ಕ್ರಮಗಳಿಂದ ಅದನ್ನು ಮತ್ತೆ ಹೆಚ್ಚಿಸಿಕೊಳ್ಳಬಹುದು:

- EMI ಮತ್ತು ಬಿಲ್ಗಳನ್ನು ಸರಿಯಾದ ಸಮಯಕ್ಕೆ ಕಟ್ಟಿ: ನಿಮ್ಮ ಪಾವತಿಗಳಲ್ಲಿ ಒಂದು ದಿನವೂ ತಡವಾಗದಂತೆ ಜಾಗ್ರತೆ ವಹಿಸಿ. ಸಾಧ್ಯವಾದರೆ ಆಟೋ-ಡೆಬಿಟ್ ಆಪ್ಷನ್ ಇಟ್ಟುಕೊಳ್ಳಿ.

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ ಮಿತಿಯಲ್ಲಿರಲಿ: ನಿಮ್ಮ ಒಟ್ಟು ಕ್ರೆಡಿಟ್ ಲಿಮಿಟ್ನ ಕೇವಲ 30% ಕ್ಕಿಂತ ಕಡಿಮೆ ಭಾಗವನ್ನು ಮಾತ್ರ ಬಳಸಲು ರೂಢಿಸಿಕೊಳ್ಳಿ.

- ಹಳೆಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳನ್ನು ಕ್ಲೋಸ್ ಮಾಡಬೇಡಿ: ಹಳೆಯ ಕಾರ್ಡ್ಗಳ ಉತ್ತಮ ಮರುಪಾವತಿ ಇತಿಹಾಸವು ನಿಮ್ಮ ಸ್ಕೋರ್ ಹೆಚ್ಚಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

- ಪದೇ ಪದೇ ಲೋನ್ ಅಪ್ಲೈ ಮಾಡಬೇಡಿ: ಪದೇ ಪದೇ ಲೋನ್ ತನಿಖೆ (Hard Inquiry) ನಡೆದರೆ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನಿಮ್ಮ ಮೇಲೆ ಅನುಮಾನ ಬರಬಹುದು.

- ಕ್ರೆಡಿಟ್ ರಿಪೋರ್ಟ್ ಗಮನಿಸಿ: ವರ್ಷಕ್ಕೆ ಒಮ್ಮೆಯಾದರೂ ನಿಮ್ಮ ಕಂಪ್ಲೀಟ್ ಕ್ರೆಡಿಟ್ ರಿಪೋರ್ಟ್ ಚೆಕ್ ಮಾಡಿ. ಅದರಲ್ಲಿ ಏನಾದರೂ ತಪ್ಪು ದಾಖಲೆಗಳಿದ್ದರೆ ತಕ್ಷಣ ಸಿಬಿಲ್ ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ದೂರು ನೀಡಿ ಸರಿಪಡಿಸಿಕೊಳ್ಳಿ.

ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಬಗ್ಗೆ ಇರುವ ಕೆಲವು ತಪ್ಪು ಕಲ್ಪನೆಗಳು ಮತ್ತು ಸತ್ಯಗಳು

- ತಪ್ಪು ಕಲ್ಪನೆ 1: ನಾವೇ ಸ್ವತಃ ಸ್ಕೋರ್ ಚೆಕ್ ಮಾಡಿದರೆ ಸ್ಕೋರ್ ಕಡಿಮೆಯಾಗುತ್ತದೆ.

- ಸತ್ಯ: ಇಲ್ಲವೇ ಇಲ್ಲ. ನಾವು ನಮ್ಮ ಸ್ಕೋರ್ ನೋಡುವುದು ‘Soft Inquiry’ ಆಗಿರುತ್ತದೆ. ಇದರಿಂದ ಸ್ಕೋರ್ಗೆ ಯಾವುದೇ ಧಕ್ಕೆಯಾಗಲ್ಲ. ಆದರೆ ಬ್ಯಾಂಕ್ನವರು ಚೆಕ್ ಮಾಡಿದರೆ ಅದು ‘Hard Inquiry’ ಆಗುತ್ತದೆ, ಅದರಿಂದ ಸ್ಕೋರ್ ಮೇಲೆ ಸ್ವಲ್ಪ ಪರಿಣಾಮ ಬೀರಬಹುದು.

- ತಪ್ಪು ಕಲ್ಪನೆ 2: ಹೆಚ್ಚು ಸಂಬಳ ಇದ್ದವರಿಗೆ ಸ್ಕೋರ್ ಕೂಡ ಜಾಸ್ತಿ ಇರುತ್ತದೆ.

- ಸತ್ಯ: ಸಂಬಳಕ್ಕೂ ಸಿಬಿಲ್ ಸ್ಕೋರ್ಗೂ ನೇರ ಸಂಬಂಧವಿಲ್ಲ. ನಿಮ್ಮ ಸಂಬಳ ಎಷ್ಟೇ ಇದ್ದರೂ ನೀವು ಸಾಲವನ್ನು ಹೇಗೆ ಮರುಪಾವತಿ ಮಾಡುತ್ತೀರಿ ಎಂಬುದು ಇಲ್ಲಿ ಮುಖ್ಯ.

- ತಪ್ಪು ಕಲ್ಪನೆ 3: ಯಾವುದೇ ಸಾಲ ಮಾಡದಿದ್ದರೆ ಸ್ಕೋರ್ ಸೂಪರ್ ಆಗಿರುತ್ತದೆ.

- ಸತ್ಯ: ನೀವು ಯಾವುದೇ ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಸಿಲ್ಲವೆಂದರೆ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವೇ ಇರುವುದಿಲ್ಲ (No History). ಆಗ ನಿಮ್ಮ ಸ್ಕೋರ್ ಶೂನ್ಯ ಅಥವಾ ಮೈನಸ್ ಇರುತ್ತದೆ. ಅಂತಹವರು ಸಣ್ಣ ಲೋನ್ ಅಥವಾ ಸೆಕ್ಯೂರ್ಡ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಸಿ ಹೊಸದಾಗಿ ಸ್ಕೋರ್ ನಿರ್ಮಿಸಿಕೊಳ್ಳಬೇಕು.

ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQs)

1. ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎಷ್ಟು ದಿನಗಳಿಗೊಮ್ಮೆ ಅಪ್ಡೇಟ್ ಆಗುತ್ತದೆ?

ಬ್ಯಾಂಕ್ಗಳು ನಿಮ್ಮ ಸಾಲದ ಪಾವತಿ ವಿವರಗಳನ್ನು ಪ್ರತಿ ತಿಂಗಳು ಕ್ರೆಡಿಟ್ ಬ್ಯೂರೋಗಳಿಗೆ ಕಳುಹಿಸುತ್ತವೆ. ಆದ್ದರಿಂದ ಸಾಮಾನ್ಯವಾಗಿ ತಿಂಗಳಿಗೊಮ್ಮೆ ನಿಮ್ಮ ಸ್ಕೋರ್ ನವೀಕರಣಗೊಳ್ಳುತ್ತದೆ.

2. ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಇಲ್ಲದಿದ್ದರೆ ಲೋನ್ ಸಿಗುತ್ತದೆಯೇ?

ಸಿಗಬಹುದು, ಆದರೆ ಬ್ಯಾಂಕ್ಗಳು ಹೆಚ್ಚಿನ ಶರತ್ತುಗಳನ್ನು ವಿಧಿಸುತ್ತವೆ ಅಥವಾ ಹೆಚ್ಚು ಬಡ್ಡಿ ಕೇಳಬಹುದು. ಸ್ಕೋರ್ ಉತ್ತಮವಾಗಿದ್ದರೆ ಸುಲಭವಾಗಿ ಸಿಗುತ್ತದೆ.

3. ಒಂದು ತಿಂಗಳಲ್ಲೇ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಅನ್ನು 900 ಮಾಡಲು ಸಾಧ್ಯವೇ?

ಖಂಡಿತ ಇಲ್ಲ. ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎಂಬುದು ರಾತ್ರೋರಾತ್ರಿ ಬದಲಾಗುವ ಸಂಖ್ಯೆಯಲ್ಲ. ಇದನ್ನು ಸುಧಾರಿಸಲು ಕನಿಷ್ಠ 3 ರಿಂದ 6 ತಿಂಗಳ ನಿರಂತರ ಹಣಕಾಸು ಶಿಸ್ತು ಅಗತ್ಯವಿರುತ್ತದೆ.

ಇಂದಿನ ಡಿಜಿಟಲ್ ಜಗತ್ತಿನಲ್ಲಿ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎಂಬುದು ನಮ್ಮ ಆರ್ಥಿಕ ಬದುಕಿನ “ಗುರುತಿನ ಚೀಟಿ” ಇದ್ದಂತೆ. ಉತ್ತಮ ಸ್ಕೋರ್ ಕೇವಲ ಸಾಲ ಕೊಡುವುದಲ್ಲದೆ, ಕಷ್ಟದ ಸಮಯದಲ್ಲಿ ನಮಗೆ ಹಣಕಾಸಿನ ನೆರವು ಬೇಗ ಸಿಗುವಂತೆ ಮಾಡುತ್ತದೆ.

ಆದ್ದರಿಂದ ಅನಗತ್ಯ ಸಾಲಗಳನ್ನು ಮಾಡಬೇಡಿ, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅನ್ನು ಜವಾಬ್ದಾರಿಯಿಂದ ಬಳಸಿ, ನಿಯಮಿತವಾಗಿ ನಿಮ್ಮ ಸ್ಕೋರ್ ಪರಿಶೀಲಿಸುತ್ತಿರಿ. ಈ ಲೇಖನ ನಿಮಗೆ ಇಷ್ಟವಾಗಿದ್ದರೆ ನಿಮ್ಮ ಸ್ನೇಹಿತರು ಮತ್ತು ಕುಟುಂಬದವರೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳಿ, ಅವರಿಗೂ ತಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಉಚಿತವಾಗಿ ತಿಳಿದುಕೊಳ್ಳಲು ಸಹಾಯ ಮಾಡಿ!

ಗಮನಿಸಿ (Disclaimer): ಈ ಲೇಖನದಲ್ಲಿ ನೀಡಲಾಗಿರುವ ಮಾಹಿತಿಯು ಕೇವಲ ಸಾಮಾನ್ಯ ಹಣಕಾಸು ಜಾಗೃತಿ ಮತ್ತು ಶೈಕ್ಷಣಿಕ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರವಾಗಿದೆ. ಬ್ಯಾಂಕ್ ಲೋನ್ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪ್ರಕ್ರಿಯೆಗಳು ಕಾಲಕಾಲಕ್ಕೆ ಆಯಾ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳ ನಿಯಮಗಳ ಪ್ರಕಾರ ಬದಲಾಗಬಹುದು. ನಿಮ್ಮ ಸಿಬಿಲ್ ವರದಿಯಲ್ಲಿ ಯಾವುದೇ ಗೊಂದಲಗಳಿದ್ದಲ್ಲಿ ಅಧಿಕೃತ ಸಿಬಿಲ್ (CIBIL) ವೆಬ್ಸೈಟ್ ಅಥವಾ ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಅನ್ನು ಸಂಪರ್ಕಿಸಲು ವಿನಂತಿಸಲಾಗಿದೆ.