ಲಕ್ಷಾಂತರ ನೌಕರರ ಜೀವನ ಬದಲಿಸಲಿರುವ ಈ ಯೋಜನೆ ಬಗ್ಗೆ ಸಂಪೂರ್ಣ ಮಾಹಿತಿ

“ಇನ್ನು ಮುಂದೆ ATM ನಲ್ಲಿ PF ಹಣ ತೆಗೆಯಬಹುದು”

ನೀವು ಪ್ರತಿ ತಿಂಗಳು ಸಂಬಳ ಬಂದಾಗ ಒಮ್ಮೆ pay slip ನೋಡಿರ್ತೀರಿ. ಅದರಲ್ಲಿ “PF Deduction” ಅಂತ ಕೆಲವು ನೂರು ಅಥವಾ ಸಾವಿರ ರೂಪಾಯಿ ಕಟ್ ಆಗಿರುತ್ತೆ. ಆಗ ಮನಸ್ಸಿನಲ್ಲಿ ಒಂದು ಪ್ರಶ್ನೆ ಬರುತ್ತೆ — “ಈ ಹಣ ಎಲ್ಲಿ ಹೋಗುತ್ತೆ? ಬೇಕಾದಾಗ ತೆಗೆಯಲು ಆಗುತ್ತಾ?”

ಆ ಹಣ ಸರ್ಕಾರದ EPFO ಖಾತೆಯಲ್ಲಿ ಸುರಕ್ಷಿತವಾಗಿ ಇರುತ್ತೆ ಅಂತ ಗೊತ್ತಿದೆ. ಆದರೆ ತುರ್ತು ಸಮಯದಲ್ಲಿ ಅದನ್ನು ತೆಗೆಯಬೇಕು ಅಂದ್ರೆ — ಅಯ್ಯೋ, ಅದೊಂದು ದೊಡ್ಡ ತಲೆನೋವು. ಆನ್ಲೈನ್ ಅರ್ಜಿ ಹಾಕು, employer signature ತೆಗಿ, documents scan ಮಾಡು, portal ನಲ್ಲಿ upload ಮಾಡು, ಮತ್ತೆ 10 ದಿನ ಕಾಯು — ಆಮೇಲೆ ಸರಿಯಾಗಿ process ಆಗದೇ reject ಆಯ್ತು ಅಂತ message ಬರುತ್ತೆ. ಇದು ಕೇಳಿದ ಅನೇಕರ ಕಥೆ ಅಲ್ವಾ?

EPFO 3.0 ಅಂದ್ರೆ ಏನು?

EPFO ಅಂದ್ರೆ Employees’ Provident Fund Organisation. ಇದು ನೌಕರರ ಭವಿಷ್ಯ ನಿಧಿ ನಿರ್ವಹಿಸುವ ಸರ್ಕಾರಿ ಸಂಸ್ಥೆ. ಕಳೆದ ಕೆಲವು ವರ್ಷಗಳಿಂದ ಇದು ನಿಧಾನವಾಗಿ digital ಆಗುತ್ತಿದೆ.

ಈಗ EPFO 3.0 ಅನ್ನು ತರಲಾಗಿದೆ — ಇದು ಕೇವಲ software update ಅಲ್ಲ, ಇದು ಸಂಪೂರ್ಣ ವ್ಯವಸ್ಥೆಯ ಕ್ರಾಂತಿ. ಮೊದಲು 13 ಬೇರೆ ಬೇರೆ claim categories ಇದ್ದವು, ಯಾವ category ಯಾವಾಗ ಬಳಸಬೇಕು ಅಂತ ಅನೇಕರಿಗೆ ಗೊಂದಲ ಆಗ್ತಿತ್ತು. ಈಗ ಅವೆಲ್ಲವನ್ನು ಕೇವಲ 3 ಸರಳ categories ಆಗಿ ಮಾಡಲಾಗಿದೆ. ₹5 ಲಕ್ಷ ವರೆಗಿನ claim auto-settlement ಆಗಲಿದೆ, ಯಾರ ಅನುಮತಿಯೂ ಬೇಕಾಗಲ್ಲ. ಇದರ ಜೊತೆಗೆ ATM ಮತ್ತು UPI ಮೂಲಕ instant withdrawal ಸೌಲಭ್ಯ ಬರಲಿದೆ. ಕನ್ನಡದಲ್ಲಿ ಹೇಳಬೇಕು ಅಂದ್ರೆ — ನಿಮ್ಮ PF account ಇನ್ಮೇಲೆ ಬ್ಯಾಂಕ್ account ತರ ಕೆಲಸ ಮಾಡಲಿದೆ.

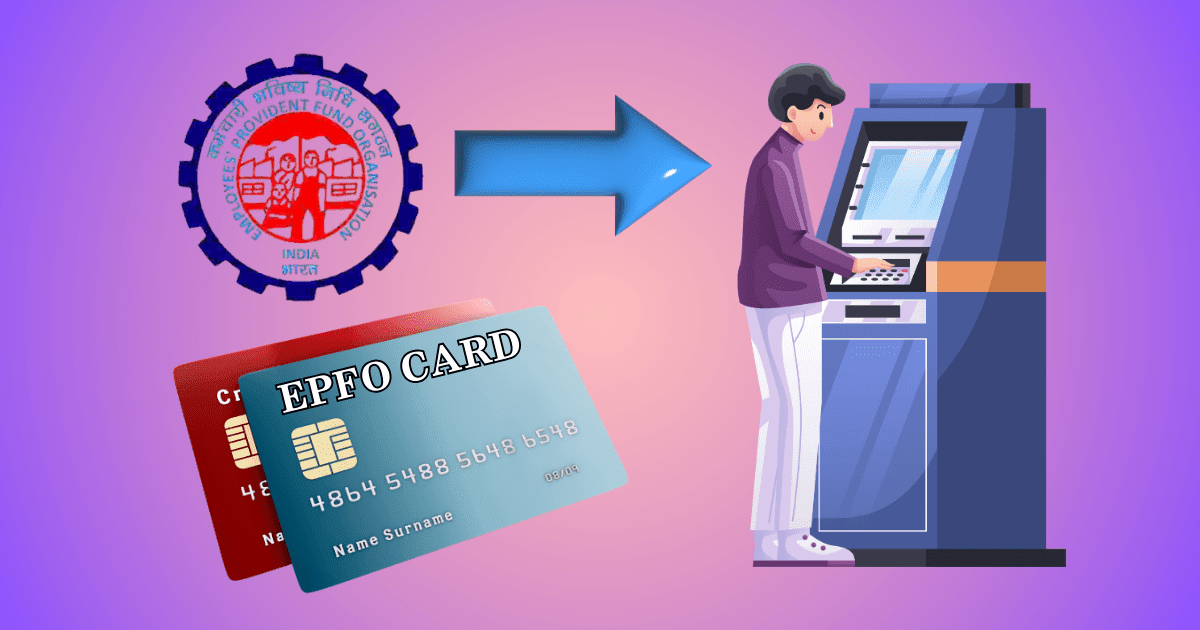

ATM ಮೂಲಕ PF ತೆಗೆಯೋದು ಹೇಗೆ?

ಇನ್ನು ಮೇಲೆ ಪ್ರತಿ PF member ಗೆ ಒಂದು ಪ್ರತ್ಯೇಕ PF withdrawal card ಸಿಗಲಿದೆ. ಇದು ನೋಡಲು ಬ್ಯಾಂಕ್ ATM ಕಾರ್ಡ್ ತರ ಇರುತ್ತೆ, ಆದರೆ ಇದು ನಿಮ್ಮ PF account ಜೊತೆ link ಆಗಿರುತ್ತೆ.

ಹೇಗೆ ಕೆಲಸ ಮಾಡುತ್ತೆ:

ನಿಮ್ಮ ಹತ್ತಿರ ಯಾವುದೇ ATM ಇದೆ ಅಲ್ಲಿ ಹೋಗಿ, ಈ ಕಾರ್ಡ್ ಹಾಕಿ, PIN enter ಮಾಡಿ, ಬೇಕಾದ ಮೊತ್ತ ಆಯ್ಕೆ ಮಾಡಿ — ಅಷ್ಟೆ. ಹಣ ನೇರವಾಗಿ ನಿಮ್ಮ linked bank account ಗೆ ಅಥವಾ cash ಆಗಿ ಸಿಗಲಿದೆ.

ಗರಿಷ್ಠ ಎಷ್ಟು ತೆಗೆಯಬಹುದು: ನಿಮ್ಮ ಒಟ್ಟು PF balance ನ 50% ವರೆಗೆ ATM ಮೂಲಕ ತೆಗೆಯಬಹುದು. UPI ಮೂಲಕ 75% ವರೆಗೆ withdraw ಮಾಡಬಹುದು. ಉಳಿದ 25% ನಿವೃತ್ತಿಯ ವರೆಗೆ lock ಆಗಿ ಇರುತ್ತೆ — ಇದು ಭವಿಷ್ಯದ ಸುರಕ್ಷತೆಗೆ.

UPI ಮೂಲಕ ಬೇಕು ಅಂದ್ರೆ PhonePe, Google Pay, Paytm ಯಾವ app ಬೇಕಾದರೂ ಬಳಸಬಹುದು. NPCI ಜೊತೆ EPFO integration ಕೆಲಸ ನಡೆಯುತ್ತಿದೆ.

ಇದಕ್ಕೆ ಅರ್ಹರಾಗಲು ಏನು ಬೇಕು?

ಈ ಸೌಲಭ್ಯ ಎಲ್ಲರಿಗೂ ಸಿಗುತ್ತೆ ಅಂತ ಕೂತಿರಬೇಡಿ. ಒಂದು ಮುಖ್ಯ ಷರತ್ತಿದೆ — ನಿಮ್ಮ KYC ಸಂಪೂರ್ಣ ಆಗಿರಬೇಕು.

KYC ಅಂದ್ರೆ: ನಿಮ್ಮ Aadhaar card ನಿಮ್ಮ UAN ಜೊತೆ link ಆಗಿರಬೇಕು. PAN card link ಆಗಿರಬೇಕು. Bank account number ಮತ್ತು IFSC code EPFO portal ನಲ್ಲಿ update ಆಗಿರಬೇಕು. Mobile number active ಆಗಿರಬೇಕು.

ಇವೆಲ್ಲ ಮಾಡಿಲ್ಲ ಅಂದ್ರೆ ATM ಕಾರ್ಡ್ ಸಿಗಲ್ಲ, UPI ಮೂಲಕ withdraw ಮಾಡಲ್ಲ. ಈಗಲೇ EPFO member portal — epfindia.gov.in — ಗೆ ಹೋಗಿ ನಿಮ್ಮ KYC status check ಮಾಡಿ. ಒಂದು 10 ನಿಮಿಷ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳಿ, ಮುಂದೆ ಬಹಳ ಅನುಕೂಲ ಆಗುತ್ತೆ.

ಇದು ನಿಜವಾಗಿಯೂ ಉಪಯೋಗವಾ?

ಕೆಲವರು ಕೇಳ್ತಾರೆ — “PF ತೆಗೀಬಾರ್ದು, ಅದು retirement ಗೋಸ್ಕರ ಇಡಬೇಕು” ಅಂತ. ಸರಿಯಾದ ಮಾತೇ. ಆದರೆ ಜೀವನದಲ್ಲಿ ತುರ್ತು ಸಮಯ ಬರುತ್ತೆ — ಮನೆ ಕಟ್ಟಬೇಕು, ಮಗಳ ಮದುವೆ ಆಗಬೇಕು, ಹಠಾತ್ ಆಸ್ಪತ್ರೆ ಖರ್ಚು ಬರುತ್ತೆ. ಅಂಥ ಹೊತ್ತಲ್ಲಿ ಹಣ ತೆಗೆಯಲು ಬ್ಯಾಂಕ್ loan ತೊಗೊಂಡು ಬಡ್ಡಿ ಕಟ್ಟೋದಕ್ಕಿಂತ ನಿಮ್ಮ PF ನಿಂದ ತೆಗೆಯೋದು ಒಳ್ಳೆಯದು.

ಅದೂ ಅಲ್ಲದೆ, 25% ಹಣ lock ಇರುತ್ತೆ — ಅಂದರೆ ಸರ್ಕಾರ ನಿಮ್ಮ retirement security ಬಗ್ಗೆ ಯೋಚಿಸಿದೆ. ಅರ್ಧ ಉಳಿಸಿ, ಅರ್ಧ ಬಳಸಿ ಅಂಬ ಸ್ಮಾರ್ಟ್ ನಿರ್ಧಾರ ಇದು.

ಉಪಸಂಹಾರ (Conclusion)

PF ಅಂದ್ರೆ ಸರ್ಕಾರಿ ಕಚೇರಿ, ದಿನಗಟ್ಟಲೆ ಕಾಯೋದು ಅಂತ ಇದ್ದ ಕಾಲ ಈಗ ಮುಗಿಯಲಿದೆ. EPFO 3.0 ಮೂಲಕ ಭಾರತ ಸರ್ಕಾರ 30 ಕೋಟಿ ನೌಕರರ ಹಣ ಅವರ ಕೈಗೆ ಸಲೀಸಾಗಿ ತಲುಪಿಸಲು ಹೊರಟಿದೆ.

ಮೇ 2026 ಅಂತ್ಯದ ವೇಳೆ ಈ ಸೌಲಭ್ಯ ಬರುವ ಸಾಧ್ಯತೆ ಇದೆ — ಅಂದ್ರೆ ಬಹಳ ಬೇಗ. ನೀವೀಗ ಮಾಡಬೇಕಾದ್ದು ಒಂದೇ ಕೆಲಸ — EPFO portal ತೆಗೆದು KYC update ಮಾಡಿ. ಉಳಿದದ್ದು ಸರ್ಕಾರ ನೋಡಿಕೊಳ್ಳುತ್ತೆ. ಈ ಮಾಹಿತಿ ಉಪಯೋಗ ಆಯ್ತು ಅಂದ್ರೆ ನಿಮ್ಮ ಸ್ನೇಹಿತರು ಮತ್ತು ಸಹೋದ್ಯೋಗಿಗಳ ಜೊತೆ share ಮಾಡಿ — ಇದು ಅವರಿಗೂ ಬೇಕಾದ ಮಾಹಿತಿ.

ಗಮನಿಸಿ: ಈ ಲೇಖನದಲ್ಲಿ ವ್ಯಕ್ತಪಡಿಸಲಾಗಿರುವ ವಿಚಾರಗಳು ಪ್ರಸ್ತುತ ಜಾಗತಿಕ ವಿದ್ಯಮಾನಗಳು ಮತ್ತು ಲಭ್ಯವಿರುವ ದತ್ತಾಂಶಗಳನ್ನು ಆಧರಿಸಿದ ವಿಶ್ಲೇಷಣೆಯಾಗಿದೆ. ಓದುಗರು ಇದನ್ನು ಮಾಹಿತಿ ರೂಪದಲ್ಲಿ ಮಾತ್ರ ಪರಿಗಣಿಸಬೇಕಾಗಿ ವಿನಂತಿ.