ಇದು ಕೇವಲ ಒಬ್ಬರ ಕಥೆಯಲ್ಲ. ಐಟಿ ಹಬ್ ಬೆಂಗಳೂರು ಇರಲಿ, ಸಾಂಸ್ಕೃತಿಕ ನಗರಿ ಮೈಸೂರು ಇರಲಿ ಅಥವಾ ವಾಣಿಜ್ಯ ನಗರಿ ಹುಬ್ಬಳ್ಳಿ ಇರಲಿ – ಇವತ್ತು ನಮ್ಮ ಸುತ್ತಮುತ್ತ ಇಂಥ ನೂರಾರು ಪ್ರಕರಣಗಳು ದಿನನಿತ್ಯ ನಡೆಯುತ್ತಲೇ ಇವೆ. ಜನ ಹಗಲಿರುಳು ಕಷ್ಟಪಟ್ಟು ದುಡಿಯುತ್ತಾರೆ, ಒಳ್ಳೆ ಸಂಬಳ ಇರುತ್ತೆ, ಸ್ವಂತ ಮನೆ-ಕಾರು ತಗೋಬೇಕು ಅಂತ ದೊಡ್ಡ ದೊಡ್ಡ ಕನಸುಗಳನ್ನೂ ಕಾಣುತ್ತಾರೆ. ಆದರೆ ಕೊನೆಗೆ ಮೂರು ಅಂಕಿಯ ಒಂದು ಸಣ್ಣ ಸಂಖ್ಯೆ ಅವರ ಇಡೀ ಕನಸಿಗೆ ಅಡ್ಡಗೋಡೆಯಾಗಿ ನಿಂತುಬಿಡುತ್ತದೆ. ಅದೇ ಈ CIBIL ಸ್ಕೋರ್!

ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ 750+ ದಾಟಬೇಕೇ?

ನನ್ನ ಕಳೆದ 15 ವರ್ಷಗಳ ಹಣಕಾಸು ಸಲಹೆಗಾರನ (Financial Advisor) ವೃತ್ತಿಜೀವನದಲ್ಲಿ ಇಂತಹ ಸಾಕಷ್ಟು ಏಳುಬೀಳುಗಳನ್ನು ಹತ್ತಿರದಿಂದ ನೋಡಿದ್ದೇನೆ. ಹಾಗಾದರೆ ಅಸಲಿಗೆ ಈ CIBIL ಸ್ಕೋರ್ ಅಂದರೆ ಏನು? ಸಾಲ ಸಿಗುವಲ್ಲಿ ಇದು ಯಾಕೆ ಇಷ್ಟೊಂದು ಮುಖ್ಯ ಪಾತ್ರ ವಹಿಸುತ್ತೆ? ಕಡಿಮೆ ಇರುವ ಸ್ಕೋರ್ ಅನ್ನು ಮತ್ತೆ ಹೆಚ್ಚಿಸಿಕೊಳ್ಳುವುದು ಹೇಗೆ? ನನ್ನ ಇಷ್ಟು ವರ್ಷಗಳ ಅನುಭವದ ಬುತ್ತಿಯಿಂದ ನಿಮಗಾಗಿ ಕೆಲವು ಸರಳ ಮತ್ತು ಪ್ರಮುಖ ವಿಷಯಗಳನ್ನು ಇಲ್ಲಿ ಹಂಚಿಕೊಂಡಿದ್ದೇನೆ, ಪೂರ್ತಿಯಾಗಿ ಓದಿ.

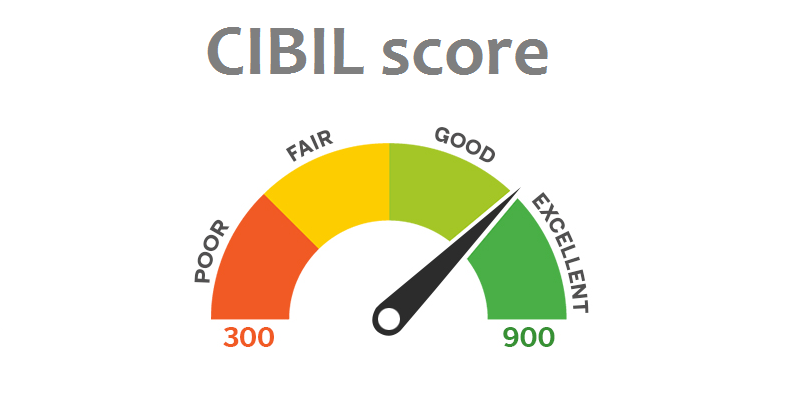

CIBIL ಸ್ಕೋರ್ ಅಂದರೆ ಏನು?

ಇದು 300 ರಿಂದ 900 ಅಂಕಗಳ ರೇಂಜ್ನಲ್ಲಿ ಇರುತ್ತದೆ. ನಿಮ್ಮ ಸ್ಕೋರ್ 750 ಅಥವಾ ಅದಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ದರೆ, ನೀವು ಬ್ಯಾಂಕ್ಗಳ ದೃಷ್ಟಿಯಲ್ಲಿ “ಬಹಳ ಬುದ್ಧಿವಂತ ಮತ್ತು ನಂಬಿಕಸ್ಥ ಗ್ರಾಹಕ” ಎಂದರ್ಥ. ಇಂಥವರಿಗೆ ಬ್ಯಾಂಕ್ಗಳು ಮುಖನೋಡಿ ತಕ್ಷಣ ಸಾಲ ಕೊಡುತ್ತವೆ, ಅಷ್ಟೇ ಅಲ್ಲದೆ ಬಡ್ಡಿದರದಲ್ಲೂ ಸ್ವಲ್ಪ ರಿಯಾಯಿತಿ ನೀಡುತ್ತವೆ. ಅದೇ ನಿಮ್ಮ ಸ್ಕೋರ್ 650ಕ್ಕಿಂತ ಕಡಿಮೆ ಇತ್ತೋ, ಬ್ಯಾಂಕುಗಳು ನಿಮ್ಮ ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಮುಟ್ಟಲು ಕೂಡ ಹಿಂಜರಿಯುತ್ತವೆ. ಒಂದೊಮ್ಮೆ ಸಾಲ ಕೊಟ್ಟರೂ, “ನಿಮ್ಮ ಮೇಲೆ ನಂಬಿಕೆ ಕಡಿಮೆ, ರಿಸ್ಕ್ ಜಾಸ್ತಿ” ಅಂತ ಹೇಳಿ ಅತಿ ಹೆಚ್ಚು ಬಡ್ಡಿ ವಸೂಲಿ ಮಾಡುತ್ತವೆ.

‘TransUnion CIBIL’ ಎನ್ನುವ ಸಂಸ್ಥೆ ನೀವು ಈ ಹಿಂದೆ ಪಡೆದ ಸಾಲಗಳು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ, ಮತ್ತು ಅವುಗಳನ್ನು ಹೇಗೆ ಮರುಪಾವತಿ ಮಾಡಿದ್ದೀರಿ ಎನ್ನುವ ಇತಿಹಾಸವನ್ನು ಜಾಲಾಡಿ ಈ ಸ್ಕೋರ್ ಅನ್ನು ಲೆಕ್ಕ ಹಾಕುತ್ತದೆ. ಇಲ್ಲಿ ನೀವು ನೆನಪಿಡಬೇಕಾದ ಮುಖ್ಯ ವಿಷಯ ಏನೆಂದರೆ – ಈ ಸ್ಕೋರ್ ಹಾಳಾಗಲು ಒಂದೆರಡು ತಿಂಗಳು ಸಾಕು, ಆದರೆ ಇದನ್ನು ಮೊದಲಿನ ಸ್ಥಿತಿಗೆ ತರಲು ರಾತ್ರೋರಾತ್ರಿ ಯಾವುದೇ ಮ್ಯಾಜಿಕ್ ಇಲ್ಲ. ಇದಕ್ಕೆ ಕಡು ಶಿಸ್ತು ಮತ್ತು ತಾಳ್ಮೆ ಅತ್ಯಗತ್ಯ.

1. ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಪಾವತಿ ಮಾಡಿ – ಇದು ಮೊದಲ ಸೂತ್ರ!

ನನ್ನ ಆ ಕ್ಲೈಂಟ್ ಅವರ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಯಾಕೆ 610 ಕ್ಕೆ ಬಂದು ನಿಂತಿದೆ ಅಂತ ಅವರ ರಿಪೋರ್ಟ್ ತೆಗೆದು ಚೆಕ್ ಮಾಡಿದಾಗ ಒಂದು ಸಣ್ಣ ತಪ್ಪು ಎದ್ದು ಕಾಣಿಸಿತು. ಅವರು ತಮಗಿದ್ದ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ ಅನ್ನು ಕಳೆದ ವರ್ಷ ಎರಡು ಬಾರಿ ತಡವಾಗಿ ಪಾವತಿಸಿದ್ದರು. ಅವರಿಗೆ “ಅದೇನೋ ಬಿಡು, ಲೇಟ್ ಫೀಸ್ ಕೊಟ್ರೆ ಮುಗೀತು” ಅನ್ಸಿಸಿತ್ತು. ಆದರೆ ಸಿಬಿಲ್ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಅದು ಬಹುದೊಡ್ಡ ತಪ್ಪು!

ನಿಮ್ಮ ಒಟ್ಟು CIBIL ಸ್ಕೋರ್ನ ಶೇಕಡಾ 35% ಭಾಗ ಕೇವಲ ನಿಮ್ಮ ಮರುಪಾವತಿಯ ಇತಿಹಾಸದ (Payment History) ಮೇಲೆಯೇ ನಿರ್ಧಾರವಾಗುತ್ತದೆ. ನೀವು ಕಟ್ಟಬೇಕಾದ ಒಂದೇ ಒಂದು ಹೋಮ್ ಲೋನ್ ಅಥವಾ ಕಾರ್ ಲೋನ್ ಇಎಂಐ (EMI), ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ ನಿಗದಿತ ದಿನಾಂಕಕ್ಕಿಂತ ತಡವಾದರೂ ಸಾಕು, ನಿಮ್ಮ ಸ್ಕೋರ್ ಒಂದೇ ಏಟಿಗೆ 50 ರಿಂದ 80 ಅಂಕಗಳಷ್ಟು ಧಪಾಧಪನೆ ಕೆಳಗೆ ಬಿದ್ದುಬಿಡುತ್ತದೆ.

ಪರಿಹಾರವೇನು?

- ನಿಮ್ಮ ಎಲ್ಲಾ ಇಎಂಐ ಮತ್ತು ಬಿಲ್ಗಳಿಗೆ ಬ್ಯಾಂಕ್ ಖಾತೆಯಿಂದ ‘Auto-Pay’ (ಸ್ವಯಂಚಾಲಿತ ಪಾವತಿ) ಆಪ್ಷನ್ ಸೆಟ್ ಮಾಡಿ ಇಟ್ಟುಕೊಳ್ಳಿ.

- ಮೊಬೈಲ್ ಕ್ಯಾಲೆಂಡರ್ನಲ್ಲಿ ರಿಮೈಂಡರ್ ಇಟ್ಟುಕೊಳ್ಳಿ.

- ತಿಂಗಳ ಕೊನೆಯ ದಿನದವರೆಗೆ ಕಾಯಬೇಡಿ, ಕೈಗೆ ಸಂಬಳ ಬಂದ ತಕ್ಷಣ ಅಥವಾ ಬಿಲ್ ಜನರೇಟ್ ಆದ ತಕ್ಷಣ ಪಾವತಿಸುವ ಅಭ್ಯಾಸ ಮಾಡಿಕೊಳ್ಳಿ.

2. ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಲಿಮಿಟ್ ಪೂರ್ತಿ ಬಳಸಬೇಡಿ (ಮಿತಿ 30% ಒಳಗಿರಲಿ)

ಇದನ್ನು ಹಣಕಾಸಿನ ಭಾಷೆಯಲ್ಲಿ ‘Credit Utilization Ratio’ (ಕ್ರೆಡಿಟ್ ಬಳಕೆ ಅನುಪಾತ) ಎನ್ನುತ್ತಾರೆ. ಒಂದು ಸುಲಭ ಉದಾಹರಣೆ ಕೊಡುತ್ತೇನೆ ನೋಡಿ – ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ಒಟ್ಟು ಮಿತಿ (Limit) ₹1 ಲಕ್ಷ ಇದೆ ಅಂದುಕೊಳ್ಳಿ. ಬ್ಯಾಂಕಿಂಗ್ ನಿಯಮಗಳ ಪ್ರಕಾರ, ನೀವು ತಿಂಗಳಿಗೆ ಅದರಲ್ಲಿ ₹30,000 ಕ್ಕಿಂತ ಹೆಚ್ಚು ಖರ್ಚು ಮಾಡಬಾರದು (ಅಂದರೆ 30% ಕ್ಕಿಂತ ಒಳಗೆ ಇರಬೇಕು).

ಯಾರು ತಮಗೆ ಕೊಟ್ಟ ಲಿಮಿಟ್ ಅನ್ನು ಪೂರ್ತಿಯಾಗಿ (ಅಂದರೆ ₹80,000 ಅಥವಾ ₹90,000) ಬಳಸಿ ಖಾಲಿ ಮಾಡುತ್ತಾರೋ, ಬ್ಯಾಂಕ್ಗಳು ಅವರನ್ನು “ಹಣಕಾಸಿನ ಹಸಿವಿನಲ್ಲಿ ಇರುವವರು” ಅಥವಾ “ಸಾಲದ ಸುಳಿಯಲ್ಲಿ ಸಿಲುಕಿರುವವರು” ಎಂಬ ಕಣ್ಣಿನಿಂದ ನೋಡುತ್ತವೆ. ಇದು ನಿಮ್ಮ ಸ್ಕೋರ್ ಅನ್ನು ತಕ್ಷಣವೇ ಕುಸಿಯುವಂತೆ ಮಾಡುತ್ತದೆ.

ಪರಿಹಾರವೇನು? ಒಂದೊಮ್ಮೆ ನಿಮಗೆ ಯಾವುದೋ ತಿಂಗಳು ಅನಿವಾರ್ಯವಾಗಿ ಹೆಚ್ಚು ಖರ್ಚು ಮಾಡಬೇಕಾಗಿ ಬಂದರೆ, ತಿಂಗಳ ಕೊನೆಯ ಬಿಲ್ಲಿಂಗ್ ದಿನಾಂಕ ಬರುವ ಮುಂಚೆಯೇ ಒಂದೆರಡು ಬಾರಿ ಸ್ವಲ್ಪ ಹಣವನ್ನು ಮುಂಚಿತವಾಗಿ ಕಟ್ಟಿ ಬ್ಯಾಲೆನ್ಸ್ ಅನ್ನು ಕಡಿಮೆ ಮಾಡಿಕೊಳ್ಳಿ. ಇದರಿಂದ ನಿಮ್ಮ ಯೂಟಿಲೈಸೇಶನ್ ರೇಷಿಯೋ ಬ್ಯಾಂಕ್ ರೆಕಾರ್ಡ್ನಲ್ಲಿ ಕಡಿಮೆಯಾಗಿ ತೋರಿಸುತ್ತದೆ.

3. ಎಲ್ಲೆಂದರಲ್ಲಿ ಒಟ್ಟೊಟ್ಟಿಗೆ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಹಾಕಬೇಡಿ

ತುಂಬಾ ಜನ ಮಾಡುವ ಸಾಮಾನ್ಯ ತಪ್ಪು ಇದು. ತಮಗೆ ಒಂದು ಸಾಲ ಬೇಕು ಅನ್ನಿಸಿದ ತಕ್ಷಣ, ಸಿಕ್ಕಸಿಕ್ಕ ಬ್ಯಾಂಕ್ಗಳಿಗೆಲ್ಲ ಹೋಗಿ ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಕೊಟ್ಟುಬಿಡುತ್ತಾರೆ. ನೆನಪಿಡಿ, ನೀವು ಯಾವುದೇ ಬ್ಯಾಂಕ್ ಅಥವಾ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗೆ ಹೋಗಿ ಸಾಲ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗೆ ಅರ್ಜಿ ಹಾಕಿದಾಗ, ಅವರು ನಿಮ್ಮ ಅರ್ಹತೆ ಚೆಕ್ ಮಾಡಲು CIBIL ಸಂಸ್ಥೆಯಿಂದ ನಿಮ್ಮ ರಿಪೋರ್ಟ್ ಅನ್ನು ಅಧಿಕೃತವಾಗಿ ತರಿಸಿಕೊಳ್ಳುತ್ತಾರೆ. ಇದನ್ನೇ ಹಣಕಾಸಿನ ಭಾಷೆಯಲ್ಲಿ ‘Hard Inquiry’ (ಕಠಿಣ ವಿಚಾರಣೆ) ಎನ್ನುತ್ತಾರೆ.

ನೀವು ಎಷ್ಟು ಬಾರಿ ಅರ್ಜಿ ಹಾಕುತ್ತೀರೋ, ಅಷ್ಟು ಬಾರಿ ನಿಮ್ಮ ಖಾತೆಗೆ ‘ಹಾರ್ಡ್ ಇನ್ಕ್ವೈರಿ’ ದಾಖಲಾಗುತ್ತದೆ ಮತ್ತು ಪ್ರತಿ ಇನ್ಕ್ವೈರಿಗೂ ನಿಮ್ಮ ಸ್ಕೋರ್ ಕೆಲವು ಅಂಕಗಳನ್ನು ಕಳೆದುಕೊಳ್ಳುತ್ತದೆ. ಒಂದೇ ತಿಂಗಳಲ್ಲಿ ನಾಲ್ಕೈದು ಕಡೆ ಅರ್ಜಿ ಹಾಕಿದರೆ, ಬ್ಯಾಂಕ್ಗಳಿಗೆ ನಿಮ್ಮ ಮೇಲೆ ಅನುಮಾನ ಬರುತ್ತದೆ.

ಪರಿಹಾರವೇನು? ಸಾಲದ ಅಗತ್ಯವಿದ್ದಾಗ ಮೊದಲು ನೀವೇ ಸ್ವತಃ ನಿಮ್ಮ ಸ್ಕೋರ್ ಎಷ್ಟಿದೆ ಎಂದು ಆನ್ಲೈನ್ನಲ್ಲಿ ಉಚಿತವಾಗಿ ಪರಿಶೀಲಿಸಿಕೊಳ್ಳಿ (ಇದಕ್ಕೆ Soft Inquiry ಎನ್ನುತ್ತಾರೆ, ಇದರಿಂದ ಸ್ಕೋರ್ ಕಡಿಮೆ ಆಗಲ್ಲ). ನಿಮ್ಮ ಪ್ರೊಫೈಲ್ಗೆ ಯಾವ ಬ್ಯಾಂಕ್ ಸೂಕ್ತ ಎಂದು ಸರಿಯಾಗಿ ರಿಸರ್ಚ್ ಮಾಡಿ, ಕೇವಲ ಒಂದು ಬ್ಯಾಂಕ್ಗೆ ಮಾತ್ರ ಅರ್ಜಿ ಹಾಕಿ. ಅಲ್ಲಿ ತಿರಸ್ಕೃತಗೊಂಡರೆ, ಕನಿಷ್ಠ 6 ತಿಂಗಳು ಕಾಯ್ದು, ಸ್ಕೋರ್ ಸುಧಾರಿಸಿಕೊಂಡು ನಂತರ ಮತ್ತೊಂದು ಕಡೆ ಪ್ರಯತ್ನಿಸಿ.

4. ಹಳೆಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳನ್ನು ಸುಮ್ಮನೆ ಮುಚ್ಚಬೇಡಿ

“ಸರ್, ನನ್ನ ಹತ್ತಿರ ಒಂದು ಹಳೇ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಇದೆ. ನಾನು ಈಗ ಅದನ್ನು ಜಾಸ್ತಿ ಬಳಸುತ್ತಿಲ್ಲ, ಸುಮ್ಮನೆ ಯಾಕೆ ಇಟ್ಟುಕೊಳ್ಳಬೇಕು ಅಂತ ಕ್ಲೋಸ್ ಮಾಡಿಸಿಬಿಟ್ಟೆ” ಎಂದು ಕೆಲವರು ಹೆಮ್ಮೆಯಿಂದ ಹೇಳುತ್ತಾರೆ. ಆದರೆ ಹಣಕಾಸಿನ ದೃಷ್ಟಿಯಿಂದ ಇದು ನೀವು ಮಾಡುವ ದೊಡ್ಡ ತಪ್ಪುಗಳಲ್ಲಿ ಒಂದು.

ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ (Credit History) ಎಷ್ಟು ಹಳೆಯದಾಗಿರುತ್ತದೋ, ನಿಮ್ಮ ಸ್ಕೋರ್ಗೆ ಅಷ್ಟು ಹೆಚ್ಚಿನ ಬಲ ಸಿಗುತ್ತದೆ. ನಿಮ್ಮ ಹತ್ತಿರ 8 ಅಥವಾ 10 ವರ್ಷ ಹಳೆಯ ಕಾರ್ಡ್ ಇದ್ದು, ಅದನ್ನು ನೀವು ಸರಿಯಾಗಿ ಮರುಪಾವತಿ ಮಾಡಿಕೊಂಡು ಬಂದಿದ್ದರೆ, ಅದು ನಿಮ್ಮ ನಂಬಿಕಸ್ಥ ನಡವಳಿಕೆಗೆ ಸಾಕ್ಷಿಯಾಗಿರುತ್ತದೆ. ಅದನ್ನು ದಿಢೀರನೆ ಮುಚ್ಚಿದಾಗ ನಿಮ್ಮ ಒಟ್ಟು ಕ್ರೆಡಿಟ್ ವಯಸ್ಸು (Credit Age) ಕಡಿಮೆಯಾಗಿ, ಸ್ಕೋರ್ ಕೂಡ ಕೆಳಗೆ ಇಳಿಯುತ್ತದೆ.

ಪರಿಹಾರವೇನು? ಆ ಕಾರ್ಡ್ಗೆ ವಾರ್ಷಿಕ ಶುಲ್ಕ (Annual Fee) ಇಲ್ಲದಿದ್ದರೆ ಅದನ್ನು ಹಾಗೇ ಜೀವಂತವಾಗಿರಲು ಬಿಡಿ. ತಿಂಗಳಿಗೊಮ್ಮೆ ಅದರಿಂದ ಬರೀ ₹500 ಅಥವಾ ₹1000 ದ ಕಿರಾಣಿ ಸಾಮಾನು ಅಥವಾ ಪೆಟ್ರೋಲ್ ಹಾಕಿ, ಬಿಲ್ ಬಂದ ತಕ್ಷಣ ಪೂರ್ತಿ ಕಟ್ಟಿಬಿಡಿ. ಕಾರ್ಡ್ ಸಕ್ರಿಯವಾಗಿಯೂ ಇರುತ್ತದೆ, ನಿಮ್ಮ ಇತಿಹಾಸವೂ ಗಟ್ಟಿಯಾಗುತ್ತದೆ.

5. CIBIL ರಿಪೋರ್ಟ್ನಲ್ಲಿರುವ ತಪ್ಪುಗಳನ್ನು ಸರಿಪಡಿಸಿ

ಕೆಲವೊಮ್ಮೆ ನಮ್ಮ ಯಾವುದೇ ತಪ್ಪಿಲ್ಲದಿದ್ದರೂ ಬ್ಯಾಂಕ್ಗಳ ಅಥವಾ ಸಾಲ ನೀಡುವ ಸಂಸ್ಥೆಗಳ ಕ್ಲರಿಕಲ್ ತಪ್ಪುಗಳಿಂದಾಗಿ ನಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಹಾಳಾಗಿರುತ್ತದೆ. ನನ್ನ ಇನ್ನೊಬ್ಬ ಕ್ಲೈಂಟ್ ವಿಷಯದಲ್ಲಿ ಹೀಗೆಯೇ ಆಗಿತ್ತು. ಅವರು ಎಂದೂ ತೆಗೆದುಕೊಳ್ಳದ ₹50,000 ಸಾಲವೊಂದು ಅವರ ಹೆಸರಿನಲ್ಲಿ ಬಾಕಿ ಇದೆ ಎಂದು ಸಿಬಿಲ್ ರಿಪೋರ್ಟ್ನಲ್ಲಿ ತೋರಿಸುತ್ತಿತ್ತು! ಇದು ಮಾಹಿತಿ ದೋಷ ಇರಬಹುದು ಅಥವಾ ಇತ್ತೀಚಿನ ದಿನಗಳಲ್ಲಿ ನಡೆಯುವ ಆನ್ಲೈನ್ ಲೋನ್ ವಂಚನೆಯೂ ಇರಬಹುದು.

ಪರಿಹಾರವೇನು? ವರ್ಷಕ್ಕೊಮ್ಮೆಯಾದರೂ cibil.com ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ಗೆ ಭೇಟಿ ನೀಡಿ ನಿಮ್ಮ ಉಚಿತ ಕ್ರೆಡಿಟ್ ರಿಪೋರ್ಟ್ ಡೌನ್ಲೋಡ್ ಮಾಡಿಕೊಳ್ಳಿ. ಅದರಲ್ಲಿ ನಿಮ್ಮ ಹೆಸರು, ಪ್ಯಾನ್ ಕಾರ್ಡ್ ನಂಬರ್, ಸಾಲದ ಖಾತೆಗಳು ಎಲ್ಲವೂ ಸರಿಯಾಗಿವೆಯೇ ಎಂದು ಕೂಲಂಕಷವಾಗಿ ಪರಿಶೀಲಿಸಿ. ಏನಾದರೂ ತಪ್ಪು ಕಂಡುಬಂದರೆ ತಕ್ಷಣವೇ ಆನ್ಲೈನ್ನಲ್ಲೇ ‘Dispute’ (ಆಕ್ಷೇಪಣೆ) ಸಲ್ಲಿಸಿ. ಸಾಮಾನ್ಯವಾಗಿ 30 ದಿನಗಳ ಒಳಗಾಗಿ ಇದನ್ನು ಸರಿಪಡಿಸಲಾಗುತ್ತದೆ.

‘Settled’ ಮತ್ತು ‘Closed’ ನಡುವಿನ ವ್ಯತ್ಯಾಸ ತಿಳಿಯಿರಿ!

ಬಹಳಷ್ಟು ಜನ ಸಾಲ ತೀರಿಸಲು ಕಷ್ಟವಾದಾಗ ಬ್ಯಾಂಕಿನವರ ಜೊತೆ ಮಾತುಕತೆ ನಡೆಸಿ, “ನನ್ನ ಹತ್ತಿರ ಪೂರ್ತಿ ಹಣ ಇಲ್ಲ, ಸ್ವಲ್ಪ ರಿಯಾಯಿತಿ ಕೊಡಿ” ಎಂದು ಚೌಕಾಸಿ ಮಾಡುತ್ತಾರೆ. ಬ್ಯಾಂಕಿನವರು ಅಸಲು ಅಥವಾ ಬಡ್ಡಿಯಲ್ಲಿ ಸ್ವಲ್ಪ ಕಡಿಮೆ ಮಾಡಿ ಹಣ ಪಡೆದು ಆ ಖಾತೆಯನ್ನು ಮುಚ್ಚುತ್ತಾರೆ. ಇದನ್ನು ಬ್ಯಾಂಕಿಂಗ್ ಭಾಷೆಯಲ್ಲಿ ‘Settlement’ ಎನ್ನುತ್ತಾರೆ. ನಿಮ್ಮ ರಿಪೋರ್ಟ್ನಲ್ಲಿ ಅದು ‘Settled’ ಎಂದು ದಾಖಲಾಗುತ್ತದೆ.

ಜನರು ಅಂದುಕೊಳ್ಳುತ್ತಾರೆ ಸಾಲ ಮುಗಿಯಿತು ಎಂದು. ಆದರೆ CIBIL ನ ದೃಷ್ಟಿಯಲ್ಲಿ ‘Settled’ ಎಂದರೆ ನೀವು ಪೂರ್ಣ ಸಾಲ ತೀರಿಸದೆ ಕೈಕೊಟ್ಟಿದ್ದೀರಿ ಎಂದೇ ಅರ್ಥ! ಇದು ನಿಮ್ಮ ರಿಪೋರ್ಟ್ನಲ್ಲಿ ಕಪ್ಪು ಚುಕ್ಕೆಯಾಗಿ ಕನಿಷ್ಠ 7 ವರ್ಷಗಳ ಕಾಲ ಉಳಿಯುತ್ತದೆ ಮತ್ತು ಮುಂದೆ ನಿಮಗೆ ಯಾವುದೇ ಬ್ಯಾಂಕ್ ಸಾಲ ಕೊಡುವುದಿಲ್ಲ. ಸಾಲ ಸಂಪೂರ್ಣವಾಗಿ ತೀರಿದಾಗ ರಿಪೋರ್ಟ್ನಲ್ಲಿ ‘Closed’ ಅಥವಾ ‘No Dues’ ಎಂದು ಬರಬೇಕು, ಆಗಲೇ ನಿಮ್ಮ ಸ್ಕೋರ್ ಹೆಚ್ಚಾಗುವುದು. ಸಾಧ್ಯವಾದರೆ ಹಳೇ ಬಾಕಿ ಉಳಿದ ಹಣವನ್ನು ಪೂರ್ತಿ ಕಟ್ಟಿ ‘Closed’ ಸರ್ಟಿಫಿಕೇಟ್ ಪಡೆದುಕೊಳ್ಳಿ.

ಸ್ಕೋರ್ ಸುಧಾರಿಸಲು ಎಷ್ಟು ದಿನ ಬೇಕು?

ಇದಕ್ಕೆ ಒಂದೇ ಸಾಲಿನಲ್ಲಿ ಉತ್ತರಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ನಿಮ್ಮ ಸ್ಕೋರ್ ಪ್ರಸ್ತುತ ಎಷ್ಟಿದೆ ಮತ್ತು ಅದು ಯಾವ ಕಾರಣಕ್ಕೆ ಕಡಿಮೆಯಾಗಿದೆ ಎಂಬುದರ ಮೇಲೆ ಕಾಲಾವಕಾಶ ನಿರ್ಧಾರವಾಗುತ್ತದೆ.

- 650 ರಿಂದ 750 ಕ್ಕೆ ಬರಲು: ನೀವು ಎಲ್ಲಾ ನಿಯಮಗಳನ್ನು ಶಿಸ್ತಿನಿಂದ ಪಾಲಿಸಿದರೆ 3 ರಿಂದ 6 ತಿಂಗಳು ಬೇಕಾಗಬಹುದು.

- 600 ಕ್ಕಿಂತ ಕೆಳಗಿನಿಂದ 750 ರ ಗಡಿ ದಾಟಲು: ಕನಿಷ್ಠ 12 ರಿಂದ 24 ತಿಂಗಳುಗಳ ನಿರಂತರ ಶಿಸ್ತು ಮತ್ತು ತಾಳ್ಮೆ ಬೇಕಾಗುತ್ತದೆ.

ಇದು ತೂಕ ಇಳಿಸಿಕೊಂಡ ಹಾಗೆ – ಶಿಸ್ತಿನಿಂದ ಇದ್ದಷ್ಟು ದಿನ ತೂಕ ಕಂಟ್ರೋಲ್ನಲ್ಲಿ ಇರುತ್ತದೆ, ಮತ್ತೆ ಹಳೆಯ ಬಿರಿಯಾನಿ, ಸ್ವೀಟ್ಸ್ ತಿನ್ನಲು ಶುರು ಮಾಡಿದರೆ ತೂಕ ಡಬಲ್ ಆಗುತ್ತದೆ! ಸಿಬಿಲ್ ಕೂಡ ಅಷ್ಟೇ, ಸ್ಕೋರ್ ಹೆಚ್ಚಾಯ್ತು ಅಂತ ಮತ್ತೆ ತಡವಾಗಿ ಬಿಲ್ ಕಟ್ಟಲು ಶುರು ಮಾಡಿದರೆ ಮತ್ತೆ ಪಾತಾಳಕ್ಕೆ ಕುಸಿಯುತ್ತದೆ.

ಕೊನೆಯ ಮಾತು

ನಾನು ನನ್ನ ಬಳಿ ಬರುವ ಪ್ರತಿಯೊಬ್ಬ ಕ್ಲೈಂಟ್ಗೂ ಕೊನೆಯದಾಗಿ ಹೇಳುವುದು ಒಂದೇ ಮಾತು – ನಿಮ್ಮ CIBIL ಸ್ಕೋರ್ ಅನ್ನು ನಿಮ್ಮ ಹಣಕಾಸಿನ ಆರೋಗ್ಯವನ್ನು ಅಳೆಯುವ ‘ಥರ್ಮಾಮೀಟರ್’ ಎಂದು ಭಾವಿಸಿ. ಜ್ವರ ಬಂದಾಗ ಗಾಬರಿಯಾಗದೇ ಹೇಗೆ ಮಾತ್ರೆ ತಗೊಳ್ತೀವೋ, ಹಾಗೆಯೇ ಸ್ಕೋರ್ ಕಡಿಮೆ ಇದ್ದಾಗ ಆತಂಕಪಡದೆ ಅದನ್ನು ಸರಿಪಡಿಸುವ ದಾರಿಯನ್ನು ಹುಡುಕಬೇಕು. ಕಣ್ಣು ಮುಚ್ಚಿ ಕೂತರೆ ಸಮಸ್ಯೆ ಬಗೆಹರಿಯುವುದಿಲ್ಲ.

ಇಂದಿನಿಂದಲೇ ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಬಿಲ್ ಕಟ್ಟಿ, ಸಾಲದ ಮಿತಿ ಮೀರಬೇಡಿ, ವರ್ಷಕ್ಕೊಮ್ಮೆ ನಿಮ್ಮ ರಿಪೋರ್ಟ್ ಪರಿಶೀಲಿಸಿ. ಇಷ್ಟು ಮಾಡಿದರೆ ಸಾಕು, ಆ ಮೂರು ಅಂಕಿಯ ಸಂಖ್ಯೆ ನಿಮ್ಮ ಯಶಸ್ಸಿನ ಏಣಿಯಾಗುತ್ತದೆ. ನಿಮ್ಮ ಸ್ವಂತ ಮನೆ, ಕಾರು ಅಥವಾ ಬಿಸಿನೆಸ್ ಮಾಡುವ ಕನಸುಗಳಿಗೆ ಅದುವೇ ಅಡಿಪಾಯವಾಗುತ್ತದೆ.

ನಿಮ್ಮ ಹಣಕಾಸಿನ ಭವಿಷ್ಯ ನಿಮ್ಮ ಕೈಯಲ್ಲೇ ಇದೆ. ಇವತ್ತೇ ನಿಮ್ಮ ಮೊದಲ ಹೆಜ್ಜೆಯನ್ನು ಸರಿಯಾದ ದಿಕ್ಕಿನಲ್ಲಿ ಇಡಿ!

ಗಮನಿಸಿ (Disclaimer): ಈ ಲೇಖನದಲ್ಲಿ ಹಂಚಿಕೊಳ್ಳಲಾದ ಮಾಹಿತಿಯು ಕೇವಲ ಶಿಕ್ಷಣ ಮತ್ತು ಜಾಗೃತಿ ಮೂಡಿಸುವ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಾತ್ರವಾಗಿದೆ. ಇದು ಯಾವುದೇ ಅಧಿಕೃತ ಬ್ಯಾಂಕಿಂಗ್ ಅಥವಾ ಕಾನೂನುಬದ್ಧ ಹಣಕಾಸು ಹೂಡಿಕೆಯ ಅಂತಿಮ ಸಲಹೆಯಲ್ಲ. ಪ್ರತಿಯೊಬ್ಬರ ಹಣಕಾಸಿನ ಸ್ಥಿತಿ ಮತ್ತು ಬ್ಯಾಂಕ್ ಪ್ರೊಫೈಲ್ ವಿಭಿನ್ನವಾಗಿರುತ್ತದೆ. ಆದ್ದರಿಂದ, ಯಾವುದೇ ಸಾಲ, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಅಥವಾ ಹಣಕಾಸಿನ ನಿರ್ಧಾರಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವ ಮುನ್ನ ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಅಥವಾ ಪ್ರಮಾಣೀಕೃತ ಹಣಕಾಸು ಸಲಹೆಗಾರರನ್ನು (Certified Financial Advisor) ಸಂಪರ್ಕಿಸಿ ಆಲೋಚಿಸುವುದು ಉತ್ತಮ.