ದಿನಾಲು ಬೆಳಗ್ಗೆ ಎದ್ದ ತಕ್ಷಣ ನಮ್ಮಲ್ಲಿ ಬಹಳ ಜನಕ್ಕೆ ಒಂದು ಕನಸಿರುತ್ತೆ—”ಸ್ವಂತ ಮನೆ”. ಬಾಡಿಗೆ ಮನೆಯ ಕಿರಿಕಿರಿ, ಪ್ರತಿ ವರ್ಷ ಓನರ್ ಮಾಡುವ ಬಾಡಿಗೆ ಏರಿಕೆ, ಆ ಶಿಫ್ಟಿಂಗ್ ತಲೆನೋವು… ಇವೆಲ್ಲದರಿಂದ ಮುಕ್ತಿ ಸಿಗಬೇಕು ಅಂದ್ರೆ ಒಂದು ಸೂರು ಬೇಕೇ ಬೇಕು. ಆದ್ರೆ ಮಿಡಲ್ ಕ್ಲಾಸ್ ನಮಗೆ ಆ ಆಸೆಯನ್ನು ಈಡೇರಿಸಿಕೊಳ್ಳಲು ಇರೋ ಒಂದೇ ದಾರಿ “ಹೋಮ್ ಲೋನ್”.

What is the good cibil score for home loan

ಲೋನ್ ಸಿಗುತ್ತೆ ಅನ್ನೋ ಧೈರ್ಯದಲ್ಲಿ ಸೈಟ್ ಹುಡುಕ್ತೀವಿ, ಅಡ್ವಾನ್ಸ್ ಕೊಡ್ತೀವಿ. ಆದ್ರೆ ಬ್ಯಾಂಕ್ಗೆ ಹೋದಾಗ ಮ್ಯಾನೇಜರ್ ನಗುನಗುತ್ತಲೇ ನಿಮ್ಮ ಕೈಗೆ ಒಂದು ರಿಪೋರ್ಟ್ ಕೊಟ್ಟು, “ಸಾರಿ ಸರ್, ನಿಮ್ಮ ಸಿಬಿಲ್ (CIBIL) ಸ್ಕೋರ್ ಸ್ವಲ್ಪ ಕಡಿಮೆ ಇದೆ, ಲೋನ್ ರಿಜೆಕ್ಟ್ ಆಗಿದೆ” ಅಂದಾಗ ಆಕಾಶವೇ ತಲೆ ಮೇಲೆ ಬಿದ್ದಂತಾಗುತ್ತೆ.

ನೋಡಿ ಗೆಳೆಯರೇ, ಇವತ್ತು ನಾನು ನಿಮಗೆ ಈ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಬಗ್ಗೆ ಯಾವುದೇ ಟೆಕ್ಸ್ಟ್ಬುಕ್ ಪಾಠ ಮಾಡೋಕೆ ಬಂದಿಲ್ಲ. ನನಗೂ ನಿಮ್ಮ ಹಾಗೆಯೇ ಜೀವನದಲ್ಲಿ ಈ ಸ್ಕೋರ್ ಬಗ್ಗೆ ಅರಿವಿಲ್ಲದೆ ಪೆಟ್ಟು ಬಿದ್ದಿದೆ. ಆ ನೋವು, ಆ ಅವಮಾನ ನಿಮಗೆ ಆಗಬಾರದು ಅಂತ ಈ ಲೇಖನ ಬರೆಯುತ್ತಿದ್ದೇನೆ.

1. ಅಸಲಿ ಸಮಸ್ಯೆ ಏನು ಗೊತ್ತಾ?

ಬಹಳ ಜನ ಅಂದುಕೊಳ್ತಾರೆ—ನನ್ನ ಹತ್ತಿರ ಸಂಬಳ ಚೆನ್ನಾಗಿದೆ, ನನ್ನ ಹತ್ತಿರ ದುಡ್ಡಿದೆ, ಬ್ಯಾಂಕ್ನವನು ಯಾಕೆ ಲೋನ್ ಕೊಡಲ್ಲ? ಅಂತ.

ಬ್ಯಾಂಕ್ಗೆ ನಿಮ್ಮ ಮುಖದ ಮೇಲಿರೋ ಪ್ರೀತಿಗಿಂತ ಹೆಚ್ಚಾಗಿ, ನಿಮ್ಮ ಹಿಂದಿನ ಸಾಲ ತೀರಿಸುವ ಗುಣ (Past Repayment Behavior) ಮುಖ್ಯ. ಅದೇ ಈ ಸಿಬಿಲ್ ಸ್ಕೋರ್. ಇದು ಕೇವಲ ಒಂದು ನಂಬರ್ ಅಲ್ಲ, ಇದು ನಿಮ್ಮ ಆರ್ಥಿಕ ಶಿಸ್ತಿನ ಸರ್ಟಿಫಿಕೇಟ್.

ನಮ್ಮ ಭಾರತೀಯ ಮಧ್ಯಮ ವರ್ಗದವರಲ್ಲಿ ಒಂದು ದೊಡ್ಡ ಸಮಸ್ಯೆ ಇದೆ. ನಾವು ಲೋನ್ ಅಂದ್ರೆ ಹೆದರುತ್ತೀವಿ, ಇಲ್ಲವೇ ಶೋಕಿ ಮಾಡೋಕೆ ತಗೊಳ್ತೀವಿ. ಈ ಎರಡರ ನಡುವೆ ನಮ್ಮ ಕ್ರೆಡಿಟ್ ಹಿಸ್ಟರಿ ಹಾಳಾಗುತ್ತೆ.

2. ನನ್ನ ಕಹಿ ಅನುಭವ ಮತ್ತು ಕಲಿತ ಪಾಠ

ಕೆಲವು ವರ್ಷಗಳ ಹಿಂದೆ ನನಗೂ ಹೀಗೆಯೇ ಆಗಿತ್ತು. ಒಂದು ಅರ್ಜೆಂಟ್ ಕೆಲಸಕ್ಕೆ ಲೋನ್ ಬೇಕಿತ್ತು. ನಾನೇನು ಸಾಲ ಮಾಡಿ ಕೈ ಕೊಟ್ಟವನಲ್ಲ. ಆದ್ರೆ ಒಂದು ಸಣ್ಣ ತಪ್ಪು ಮಾಡಿದ್ದೆ. ಕಾಲೇಜ್ ದಿನಗಳಲ್ಲಿ ಒಂದು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ತಗೊಂಡಿದ್ದೆ, ಅದರ ಬಿಲ್ ಕೇವಲ 500 ರೂಪಾಯಿ ಬಾಕಿ ಇತ್ತು. “ಹೋಗ್ಲಿ ಬಿಡು, ಆಮೇಲೆ ಕಟ್ಟಿದ್ರೆ ಆಯ್ತು” ಅಂತ ನೆಗ್ಲೆಕ್ಟ್ ಮಾಡಿದ್ದೆ.

ಕಟ್ ಮಾಡಿದ್ರೆ, 3 ವರ್ಷದ ನಂತರ ನಾನು ಹೋಮ್ ಲೋನ್ಗೆ ಅಂತ ಹೋದಾಗ, ಅದೇ 500 ರೂಪಾಯಿ ನನ್ನ ಹಾದಿಗೆ ಅಡ್ಡಗಾಲಾಗಿತ್ತು. ಬ್ಯಾಂಕ್ ಮ್ಯಾನೇಜರ್ ಹೇಳಿದ್ರು, “ಸರ್, ನಿಮ್ಮ ಸ್ಕೋರ್ 650 ಕೆಳಗಿದೆ, ನಾವು ರಿಸ್ಕ್ ತಗೊಳ್ಳೋಕೆ ಆಗಲ್ಲ.”

ಅವತ್ತು ನನಗೆ ಅರ್ಥವಾಗಿದ್ದು ಏನೆಂದರೆ: Financial discipline is not about how much you earn, it’s about how you manage what you owe. ಆ ಒಂದು ಸಣ್ಣ ನಿರ್ಲಕ್ಷ್ಯ ನನ್ನ ಕನಸಿನ ಮನೆಯನ್ನು ಆರು ತಿಂಗಳು ಮುಂದಕ್ಕೆ ಹಾಕುವಂತೆ ಮಾಡಿತು. ಆಮೇಲೆ ಓಡಿ ಚಾಡಿ ಸ್ಕೋರ್ ಸರಿ ಮಾಡೋಕೆ ನಾನು ಪಟ್ಟ ಪಾಡು ಅಷ್ಟಿಷ್ಟಲ್ಲ.

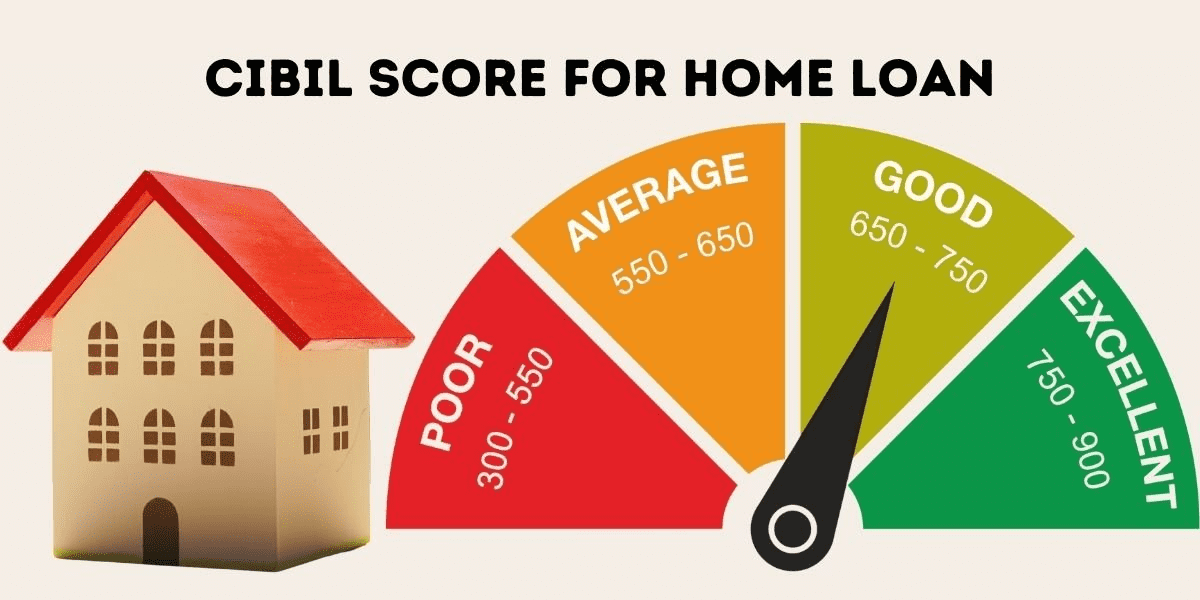

3. ಹೋಮ್ ಲೋನ್ಗೆ ಎಷ್ಟು ಸ್ಕೋರ್ ಇರಬೇಕು? (The Reality Check)

ಯಾರೇ ಕೇಳ್ಲಿ, ನೀವು ನೆನಪಿಟ್ಟುಕೊಳ್ಳಬೇಕಾದ ಮ್ಯಾಜಿಕ್ ನಂಬರ್: 750+.

ಬ್ಯಾಂಕ್ನವರು ಹೇಳ್ತಾರೆ 700 ಇದ್ರೂ ಲೋನ್ ಕೊಡ್ತೀವಿ ಅಂತ. ಆದ್ರೆ ಸತ್ಯ ಹೇಳ್ತೀನಿ ಕೇಳಿ:

- 750 ಕ್ಕಿಂತ ಹೆಚ್ಚಿದ್ರೆ: ನೀವು ಬ್ಯಾಂಕ್ಗೆ ಬಾಸ್. ನೀವು ರೇಟ್ ಆಫ್ ಇಂಟರೆಸ್ಟ್ (ROI) ಕಡಿಮೆ ಮಾಡಿ ಅಂತ ಚೌಕಾಸಿ ಮಾಡಬಹುದು. ಬೇಗ ಲೋನ್ ಅಪ್ರೂವ್ ಆಗುತ್ತೆ.

- 700 ರಿಂದ 750 ರಲ್ಲಿದ್ರೆ: ಲೋನ್ ಸಿಗಬಹುದು, ಆದ್ರೆ ಬ್ಯಾಂಕ್ನವರು ಸ್ವಲ್ಪ ಜಾಸ್ತಿ ಬಡ್ಡಿ ಹಾಕಬಹುದು ಅಥವಾ ಹೆಚ್ಚು ಡಾಕ್ಯುಮೆಂಟ್ಸ್ ಕೇಳಬಹುದು.

- 700 ಕ್ಕಿಂತ ಕಡಿಮೆ ಇದ್ರೆ: ರಿಸ್ಕ್ ಜಾಸ್ತಿ. ಖಾಸಗಿ ಫೈನಾನ್ಸ್ ಕಂಪನಿಗಳು ಲೋನ್ ಕೊಡಬಹುದು, ಆದ್ರೆ ಅವರು ನಿಮ್ಮ ಬೆನ್ನು ಮೂಳೆ ಮುರಿಯುವಷ್ಟು ಬಡ್ಡಿ ತಗೊಳ್ತಾರೆ.

READ MORE

https://kannadafinanceguide.com/wp-admin/post.php?post=1481&action=edit

4. ಸ್ಕೋರ್ ಹೆಚ್ಚಿಸಿಕೊಳ್ಳಲು ಸ್ಟೆಪ್-ಬೈ-ಸ್ಟೆಪ್ ದಾರಿ (No Shortcuts)

ನೋಡಿ, ರಾತ್ರೋರಾತ್ರಿ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಬೆಳೆಯಲ್ಲ. ಇದು ಗಿಡ ಬೆಳೆಸಿದ ಹಾಗೆ. ಸ್ವಲ್ಪ ಸಮಯ ಬೇಕು.

ಹಂತ 1: ನಿಮ್ಮ ಸಿಬಿಲ್ ರಿಪೋರ್ಟ್ ಮೊದಲು ನೋಡಿ ಈಗಂತೂ ಫ್ರೀಯಾಗಿ ಸಿಗುತ್ತೆ (Paytm, GPay ಅಥವಾ ಅಧಿಕೃತ CIBIL ವೆಬ್ಸೈಟ್). ಅದರಲ್ಲಿ ಏನಾದ್ರೂ ತಪ್ಪುಗಳಿವೆಯೇ ನೋಡಿ. ಕೆಲವೊಮ್ಮೆ ನೀವು ಕಟ್ಟಿದ್ರೂ ಅಲ್ಲಿ ಬ್ಯಾಲೆನ್ಸ್ ತೋರಿಸ್ತಿರುತ್ತೆ. ಅಂತಹ ಟೈಮ್ನಲ್ಲಿ ಡಿಸ್ಪ್ಯೂಟ್ (Dispute) ರೈಸ್ ಮಾಡಬೇಕು.

ಹಂತ 2: ‘Dues’ ಅನ್ನೋ ಶಬ್ದಕ್ಕೆ ಜಾಗ ಕೊಡಬೇಡಿ ನಿಮ್ಮ ಮೊಬೈಲ್ ಬಿಲ್ ಇರಲಿ, ಇಎಂಐ (EMI) ಇರಲಿ ಅಥವಾ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಿಲ್ ಇರಲಿ. ಡ್ಯೂ ಡೇಟ್ ಬರೋಕಿಂತ ಎರಡು ದಿನ ಮುಂಚಿತವಾಗಿಯೇ ಕಟ್ಟಿ. ಒಂದೇ ಒಂದು ದಿನ ಲೇಟ್ ಆದ್ರೂ ನಿಮ್ಮ ಸ್ಕೋರ್ ಕುಸಿಯುತ್ತೆ.

ಹಂತ 3: ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಕೆ—ಜಾಗರೂಕತೆ ಇರಲಿ ನಿಮಗೆ 1 ಲಕ್ಷ ಲಿಮಿಟ್ ಇದೆ ಅಂದ ತಕ್ಷಣ 1 ಲಕ್ಷವನ್ನೂ ಖರ್ಚು ಮಾಡಬೇಡಿ. ಅದನ್ನು “Credit Utilization Ratio” ಅಂತಾರೆ. ಯಾವಾಗಲೂ ನಿಮ್ಮ ಲಿಮಿಟ್ನ 30% ಮಾತ್ರ ಬಳಸಿ. ಅಂದ್ರೆ 1 ಲಕ್ಷ ಲಿಮಿಟ್ ಇದ್ರೆ 30 ಸಾವಿರದ ಒಳಗೆ ಮಾತ್ರ ಬಳಸಿ. ಇದು ನೀವು ಸಾಲಕ್ಕೆ ಹಸಿದಿಲ್ಲ ಅನ್ನೋದನ್ನು ತೋರಿಸುತ್ತೆ.

ಹಂತ 4: ಹಳೆ ಸಾಲದ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚಬೇಡಿ ನಿಮ್ಮ ಹತ್ತಿರ ಹತ್ತು ವರ್ಷ ಹಳೆಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಇದ್ರೆ, ಅದನ್ನು ಚಾಲ್ತಿಯಲ್ಲಿಡಿ. ಅದು ನಿಮ್ಮ “Long Credit History” ತೋರಿಸುತ್ತೆ. ಇದು ಬ್ಯಾಂಕ್ಗೆ ನಿಮ್ಮ ಮೇಲೆ ನಂಬಿಕೆ ಬರಲು ಸಹಾಯ ಮಾಡುತ್ತೆ.

5. ಮಾಡಲೇಬಾರದ ತಪ್ಪುಗಳು (Common Mistakes)

- ಬಹಳಷ್ಟು ಲೋನ್ ಅಪ್ಲಿಕೇಶನ್ ಹಾಕುವುದು: ಒಂದು ಬ್ಯಾಂಕ್ನಲ್ಲಿ ರಿಜೆಕ್ಟ್ ಆಯ್ತು ಅಂತ ತಕ್ಷಣ ಹತ್ತು ಬ್ಯಾಂಕ್ಗೆ ಅಪ್ಲೈ ಮಾಡಬೇಡಿ. ಪ್ರತಿ ಸಲ ನೀವು ಅಪ್ಲೈ ಮಾಡಿದಾಗ ಬ್ಯಾಂಕ್ ನಿಮ್ಮ ಸಿಬಿಲ್ ಚೆಕ್ ಮಾಡುತ್ತೆ (Hard Inquiry), ಇದರಿಂದ ಸ್ಕೋರ್ ಇನ್ನೂ ಕಮ್ಮಿ ಆಗುತ್ತೆ.

- ಗ್ಯಾರಂಟರ್ (Guarantor) ಆಗುವುದು: ನಿಮ್ಮ ಫ್ರೆಂಡ್ ಲೋನ್ಗೆ ಸೈನ್ ಹಾಕುವ ಮುನ್ನ ಯೋಚಿಸಿ. ಅವನು ಕಂತು ಕಟ್ಟದಿದ್ರೆ ನಿಮ್ಮ ಸ್ಕೋರ್ ಕೂಡ ಮಣ್ಣು ಪಾಲಾಗುತ್ತೆ.

- ಸೆಟಲ್ಮೆಂಟ್ (Settlement) ಮಾಡಿಕೊಳ್ಳುವುದು: ಬ್ಯಾಂಕ್ನವರು “ಸ್ವಲ್ಪ ದುಡ್ಡು ಕಟ್ಟಿ ಅಕೌಂಟ್ ಕ್ಲೋಸ್ ಮಾಡಿ” ಅಂದ್ರೆ ಆಸೆ ಬೀಳಬೇಡಿ. ರಿಪೋರ್ಟ್ನಲ್ಲಿ ‘Settled’ ಅಂತ ಬಂದ್ರೆ ಮುಂದೆ ಯಾವತ್ತೂ ಲೋನ್ ಸಿಗಲ್ಲ. ‘Closed’ ಅಂತಲೇ ಬರಬೇಕು.

6. ಕಹಿ ಸತ್ಯ ಮತ್ತು ಅನ್-ಕಂಫರ್ಟಬಲ್ ಸತ್ಯಗಳು

ನೋಡಿ ಗೆಳೆಯರೇ, ಇವತ್ತು ನಿಮಗೆ ಹಣಕಾಸಿನ ಶಿಸ್ತು ಇಲ್ಲ ಅಂದ್ರೆ ನಾಳೆ ನೀವು ಎಷ್ಟೇ ಕಷ್ಟಪಟ್ಟರೂ ಆರ್ಥಿಕವಾಗಿ ಬೆಳೆಯೋಕೆ ಸಾಧ್ಯವಿಲ್ಲ. “ನನ್ನ ಹತ್ತಿರ ದುಡ್ಡಿದೆ, ನಾನು ಬ್ಯಾಂಕ್ ರೂಲ್ಸ್ ಯಾಕೆ ಪಾಲಿಸಬೇಕು?” ಅಂತ ಅಹಂಕಾರ ಬೇಡ. ಸಿಸ್ಟಮ್ ಕೆಲಸ ಮಾಡೋದೇ ಹೀಗೆ.

ಬಹಳ ಜನಕ್ಕೆ ಒಂದು ಕೆಟ್ಟ ಅಭ್ಯಾಸ ಇದೆ—ಸಾಲ ಮಾಡಿ ಹಬ್ಬ ಮಾಡೋದು ಅಥವಾ ಫೋನ್ ತಗೊಳೋದು. ಇದು ನಿಮ್ಮನ್ನು ಬಡತನದ ಸುಳಿಗೆ ತಳ್ಳುತ್ತೆ. ಮೊದಲು ನಿಮ್ಮ ಸಾಲ ತೀರಿಸುವ ಅಭ್ಯಾಸವನ್ನು ಸರಿ ಮಾಡಿಕೊಳ್ಳಿ. ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಕೇವಲ ಹೋಮ್ ಲೋನ್ಗೆ ಮಾತ್ರವಲ್ಲ, ನಿಮ್ಮ ಕ್ಯಾರೆಕ್ಟರ್ಗೂ ಒಂದು ಬೆಲೆ ಕೊಡುತ್ತೆ.

shop more

7. ಕೊನೆಯ ಮಾತು—ಈಗಲೇ ಕೆಲಸ ಶುರು ಮಾಡಿ

ಹೋಮ್ ಲೋನ್ ಅಪ್ಲೈ ಮಾಡೋಕೆ ಇನ್ನು ಒಂದು ವರ್ಷ ಇದೆ ಅಂದಾಗಲೇ ನೀವು ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಮೇಲೆ ಕೆಲಸ ಮಾಡೋಕೆ ಶುರು ಮಾಡಬೇಕು.

ನಿಮಗೊಂದು ಟಾಸ್ಕ್: ಇವತ್ತೇ ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಸ್ಕೋರ್ ಚೆಕ್ ಮಾಡಿ. ಏನಾದ್ರೂ ಬಾಕಿ ಇದ್ರೆ, ಅದನ್ನು ತೀರಿಸೋಕೆ ಪ್ಲಾನ್ ಮಾಡಿ. ಆಲಸ್ಯ ಮಾಡಬೇಡಿ. ಆಲಸ್ಯ ನಿಮ್ಮ ಕನಸಿನ ಮನೆಯನ್ನು ನಿಮ್ಮಿಂದ ದೂರ ಮಾಡಬಹುದು.

ಬದುಕು ಬದಲಾಗಬೇಕು ಅಂದ್ರೆ ಮೊದಲು ನಿಮ್ಮ ಅಭ್ಯಾಸಗಳು ಬದಲಾಗಬೇಕು. ಸಾಲ ತೀರಿಸುವ ಶಕ್ತಿಗಿಂತ ಸಾಲ ತೀರಿಸುವ “ಮನಸ್ಸು” ದೊಡ್ಡದು. ಆ ಮನಸ್ಸನ್ನು ಬೆಳೆಸಿಕೊಳ್ಳಿ.

ನಿಮ್ಮ ಮನೆಯ ಕನಸು ನನಸಾಗಲಿ, ಶುಭವಾಗಲಿ!

ನೀವು ಏನಂತೀರಾ? ನಿಮ್ಮ ಸಿಬಿಲ್ ಸ್ಕೋರ್ ಎಷ್ಟಿದೆ? ಅಥವಾ ಸ್ಕೋರ್ ಕಡಿಮೆ ಇರೋದ್ರಿಂದ ನೀವು ಯಾವತ್ತಾದ್ರೂ ಅವಮಾನ ಅನುಭವಿಸಿದ್ದೀರಾ? ಕಾಮೆಂಟ್ ಮಾಡಿ ತಿಳಿಸಿ, ಒಟ್ಟಾಗಿ ಕಲಿಯೋಣ.

Disclaimer / ಹಕ್ಕುತ್ಯಾಗ

ಈ ಲೇಖನದಲ್ಲಿ ಹಂಚಿಕೊಳ್ಳಲಾದ ಮಾಹಿತಿಯು ಕೇವಲ ಶೈಕ್ಷಣಿಕ ಮತ್ತು ಮಾಹಿತಿ ಉದ್ದೇಶಗಳಿಗಾಗಿ ಮಾತ್ರ. ಇದು ವೈಯಕ್ತಿಕ ಹಣಕಾಸು ಸಲಹೆ (Financial Advice) ಅಲ್ಲ. ಇಲ್ಲಿ ನೀಡಿರುವ

ಉದಾಹರಣೆಗಳು ಮತ್ತು ಅನುಭವಗಳು ಲೇಖಕರ ವೈಯಕ್ತಿಕ ದೃಷ್ಟಿಕೋನಗಳಾಗಿವೆ. ಸಿಬಿಲ್ (CIBIL) ಸ್ಕೋರ್ ಮತ್ತು ಲೋನ್ ನಿಯಮಗಳು ಕಾಲಕಾಲಕ್ಕೆ ಮತ್ತು ಬ್ಯಾಂಕ್ನಿಂದ ಬ್ಯಾಂಕ್ಗೆ ಬದಲಾಗಬಹುದು.

ಯಾವುದೇ ಸಾಲ ಪಡೆಯುವ ಮೊದಲು ಅಥವಾ ಹಣಕಾಸಿನ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವ ಮೊದಲು ದಯವಿಟ್ಟು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಮ್ಯಾನೇಜರ್ ಅಥವಾ ಅಧಿಕೃತ ಹಣಕಾಸು ಸಲಹೆಗಾರರನ್ನು ಸಂಪರ್ಕಿಸಿ.

ಈ ಮಾಹಿತಿಯನ್ನು ಬಳಸುವುದರಿಂದ ಆಗುವ ಯಾವುದೇ ಆರ್ಥಿಕ ಲಾಭ ಅಥವಾ ನಷ್ಟಗಳಿಗೆ ಲೇಖಕರು ಜವಾಬ್ದಾರರಲ್ಲ